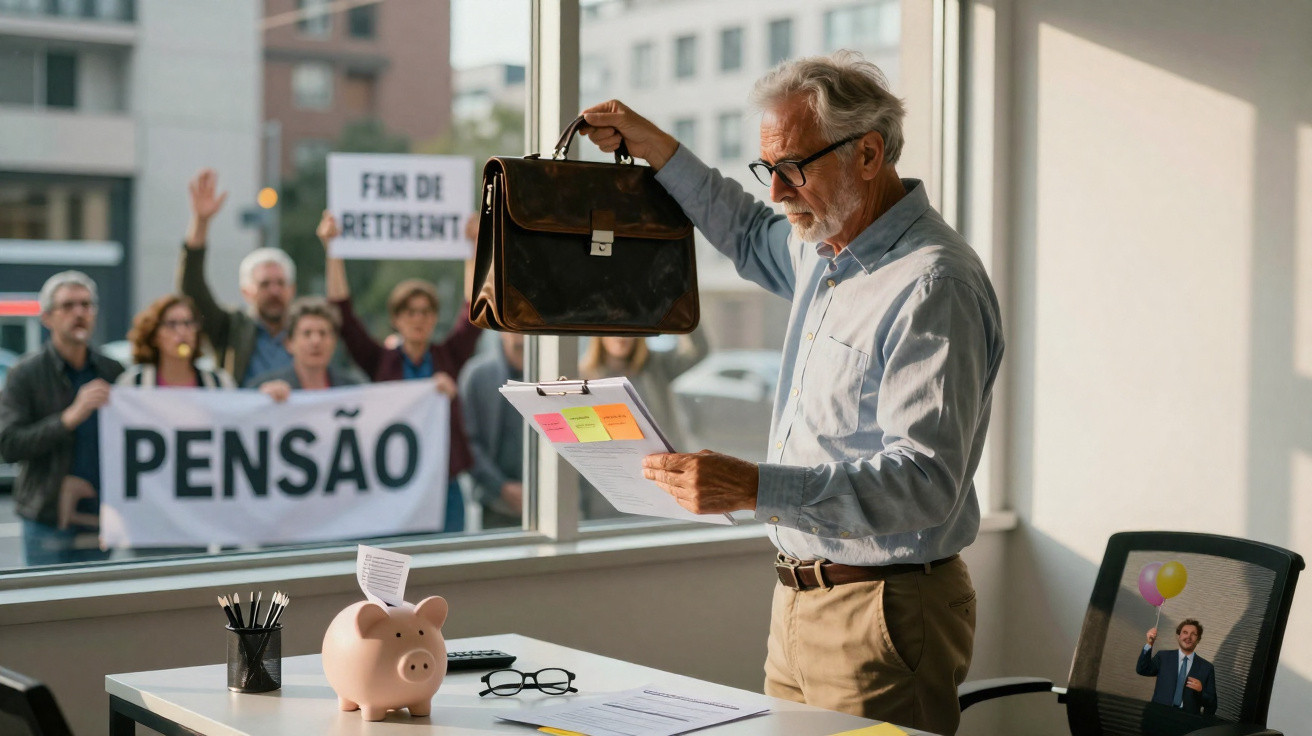

No mesmo dia em que a chuva não largava as ruas, um homem num comboio cheio olhou para o telemóvel e ficou preso a uma manchete que parecia saída de uma provocação: “Economistas defendem reforma só aos 75.” A reação inicial foi um riso curto - daqueles de incredulidade - até perceber, pelos rostos à volta, que ninguém estava a achar graça. Uma senhora, talvez perto dos 60, apertou o saco das compras. Um rapaz mais novo passou o dedo no ecrã outra vez, como quem procura a parte que falta. Durante alguns segundos, aquele vagão podia ser Portugal: a mesma pergunta no ar - “75?”

As notificações multiplicaram-se, as caixas de comentários ferveram, e os programas de debate correram para arranjar convidados em cima da hora. Uns chamaram-lhe “realismo”; outros, “roubo”. Por trás da frase chamativa existe uma conta fria, feita em folhas de cálculo e curvas demográficas. O problema é que essa conta cai, no fim, em corpos humanos.

Why economists suddenly talk about 75 like it’s the new 65

O argumento central dos economistas é duro na sua simplicidade: as pessoas vivem mais, logo as pensões têm de durar mais, e para as financiar é preciso trabalhar mais anos. Eles mostram gráficos onde a esperança de vida sobe como uma rampa, enquanto a natalidade cai a pique. Para eles, as contas deixaram de bater certo: menos jovens a descontar, mais reformados a receber, e orçamentos já pressionados em países com dívida pública elevada.

Do ponto de vista deles, 75 não é uma provocação. É uma viragem. Subir a idade da reforma, dizem, dá fôlego ao sistema.

Basta entrar num hospital de uma grande cidade para ver a tal “nova velhice” nos corredores: pessoas de 70 a correr provas de 10 km, avós a fazer Pilates, professores reformados a viajar com passes e descontos. Estatisticamente, muitos chegam aos 80 ou 90, muitas vezes com vários anos de saúde relativamente boa depois dos 65. É este o tipo de dado que os economistas gostam de sublinhar em apresentações.

Mas, na mesma cidade, uma caixa de supermercado de 61 anos conta os turnos em silêncio, com dores cada vez mais difíceis de ignorar. Um trabalhador da construção civil de 58 disfarça a dor no ombro com uma piada. Peça-lhes para aguentarem até aos 75 e o tom muda num instante. Os gráficos da esperança de vida não mostram lombalgias, joelhos gastos e tendinites.

O choque nasce de duas verdades que batem de frente. No papel, os sistemas de pensões tremem com a demografia: menos contribuintes, mais beneficiários, défices a aproximarem-se. No terreno, nem todos os trabalhos envelhecem da mesma forma, e nem todas as vidas são igualmente longas ou saudáveis. Os economistas insistem que, sem reformas mais tardias, as pensões futuras encolhem ou acabam por falhar. Sindicatos e profissionais da área social respondem que uma idade “igual para todos”, como 75, ignora desigualdades - como se um engenheiro informático e uma empregada de limpeza noturna vivessem no mesmo corpo, no mesmo bairro, com as mesmas probabilidades.

É aqui que um problema de orçamento se transforma num problema de justiça.

How people can respond when 75 suddenly moves from debate to reality

Por trás de cada grande reforma nacional existe uma pergunta pequena e privada: “E isto muda o quê para mim?” Uma resposta discreta, mas forte, é encarar a vida profissional como uma maratona, não como uma estrada a direito. Isso pode significar perguntar, ainda nos 40 ou no início dos 50: “Consigo fazer exatamente este trabalho aos 70?” Se a resposta for um “não” sem margem, a pergunta seguinte não é filosófica - é prática. Formação. Competências paralelas. Um plano B.

Alguns trabalhadores já estão a tentar “aterrar suavemente” a carreira: passar de tempo inteiro para tempo parcial, sair de funções fisicamente exigentes para mentoria, tarefas administrativas ou trabalho remoto. Não é simples e nem todos têm essa opção, mas estas pequenas mudanças podem ser a diferença entre aguentar e quebrar.

A outra camada prática é financeira. Ninguém gosta de ouvir falar em poupar durante décadas. Sejamos sinceros: quase ninguém faz isso com disciplina perfeita todos os dias. Ainda assim, quando a reforma parece um alvo a mexer, ter uma almofada pessoal deixa de ser luxo e passa a ser ferramenta de sobrevivência. Pode ser reforçar contribuições num produto de poupança, criar uma pequena carteira de investimento, ou simplesmente acelerar o pagamento de dívidas.

Há também a armadilha emocional. Algumas pessoas ouvem “75” e desligam, pensando: “Não vale a pena, vão empurrar isto outra vez.” Essa resignação não ajuda ninguém. Não precisa de um plano financeiro perfeito; precisa de um plano um pouco melhor do que o seu plano do ano passado.

Enquanto os economistas escrevem relatórios densos, muita gente nos 50 e tal murmura perguntas diferentes à mesa do jantar: “Vou ter emprego aos 67? Aos 70?” Um especialista em políticas sociais, em Paris, resumiu-me isto numa noite:

“Aumentar a idade da reforma é intelectualmente fácil e politicamente explosivo. A verdadeira coragem seria admitir que nem todos podem ou devem trabalhar até à mesma idade, e desenhar o sistema a partir dessa verdade complicada.”

Nessa verdade complicada, há alguns passos concretos que voltam sempre:

- Acompanhe o seu registo contributivo uma vez por ano, não uma vez na vida.

- Pergunte ao seu empregador sobre mobilidade interna muito antes de o seu corpo o obrigar.

- Registe problemas de saúde ligados ao trabalho, para futuras reclamações ou negociações.

- Fale abertamente com o seu parceiro ou família sobre um “Plano B” caso as regras mudem outra vez.

- Mantenha-se minimamente empregável: uma nova competência, uma nova ferramenta, um novo contacto de cada vez.

The deeper question behind the age: what kind of old age do we want?

Tirando a linguagem técnica, o debate sobre os 75 toca num nervo exposto: o que é que devemos às pessoas depois de uma vida de trabalho? Não como eleitores, mas como vizinhos, como filhos de pais a envelhecer, como futuros idosos nós próprios. Quase toda a gente já viveu esse momento: ver um colega de 69 anos a massajar os pulsos depois de um turno longo e pensar, em silêncio, “Ele já devia estar a descansar.” Ao mesmo tempo, muitos adultos mais velhos dizem que o trabalho os mantém vivos - social e mentalmente - desde que seja uma escolha.

Há uma frase de verdade simples escondida no meio do ruído: as pensões não são só dinheiro, são dignidade e tempo. Tempo com os netos. Tempo para respirar depois de décadas de despertadores e prazos. Tempo que não é sempre medido pela produtividade.

Se os 75 se tornarem o novo horizonte político, as sociedades terão de decidir se apenas estendem os anos de trabalho ou se os repensam a fundo. Saídas flexíveis, reforma mais cedo para trabalhos pesados, pensões parciais, novas formas de trabalho comunitário: estas ideias parecem complexas até lembrarmos que a alternativa é ainda mais dura. Uma linha na lei que, na prática, diz: “boa sorte até aos 75, toda a gente.”

A indignação pública com esta proposta é real, mas o precipício financeiro descrito pelos economistas também. Entre esses dois precipícios há um caminho estreito onde os cidadãos exigem transparência, nuance e sacrifícios partilhados - que não caiam sempre nas mesmas costas. Esse caminho começa com uma pergunta que cada um pode fazer em voz alta, não só aos economistas, mas aos próprios governos:

Se vamos trabalhar mais tempo, o que estão dispostos a mudar para podermos, de facto, viver mais tempo também?

| Key point | Detail | Value for the reader |

|---|---|---|

| Raising age to 75 is driven by demographics | Longer lives and fewer young workers strain pay‑as‑you‑go pension systems | Helps understand why this debate keeps coming back in the news |

| Not all workers can last to 75 | Physically demanding and low-paid jobs age bodies faster than office work | Gives arguments to challenge one-size-fits-all reforms |

| Personal planning softens sudden reforms | Career pivots, savings buffers and health documentation offer some protection | Turns a scary political topic into concrete actions you can take |

FAQ:

- Question 1Why are economists specifically talking about 75 and not, say, 68 or 70?

- Question 2Does raising the retirement age automatically mean I’ll have to work until that age?

- Question 3What happens to people in physically demanding jobs under such a reform?

- Question 4Can private savings really compensate for later public pensions?

- Question 5What concrete steps can I take now if I’m in my 40s or 50s?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário