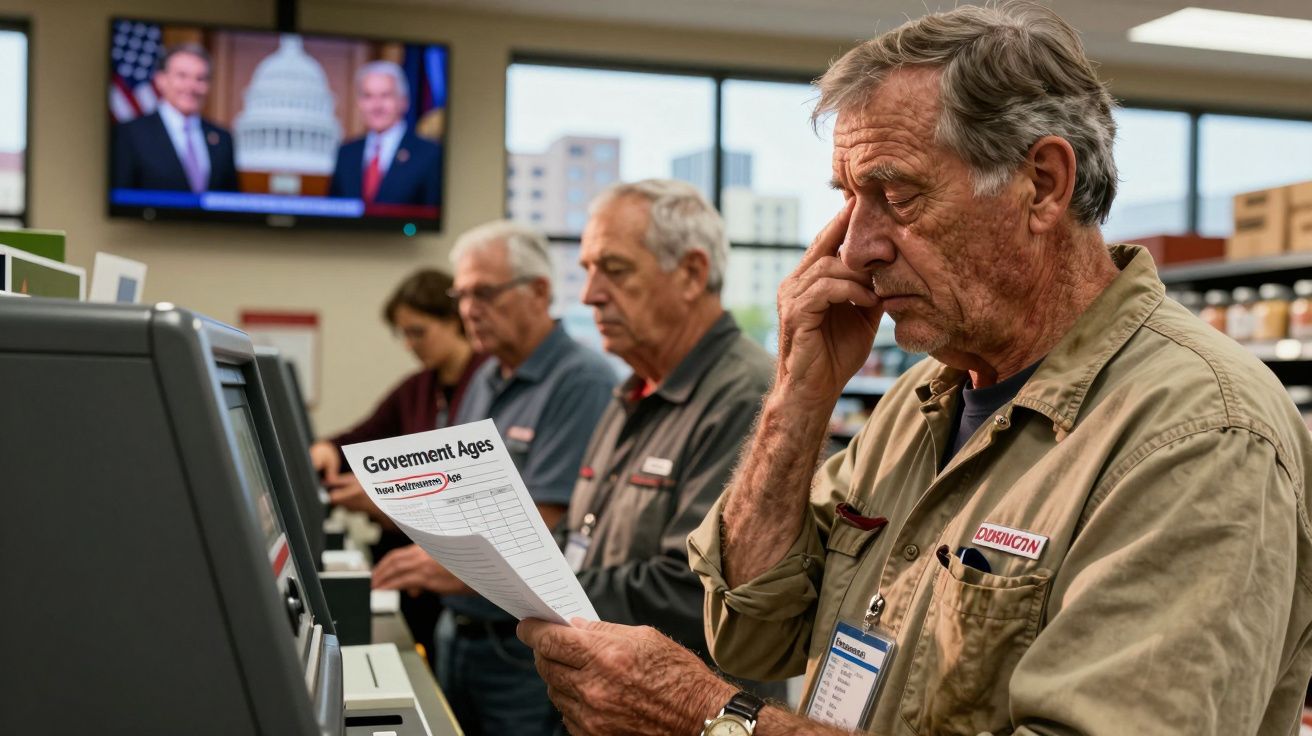

As portas do elevador abrem-se no balcão da Segurança Social pouco depois das 8 da manhã e a fila já serpenteia pelo corredor. Um homem de cabelo grisalho, com um casaco de trabalho gasto da construção, muda o peso de perna para perna enquanto esfrega os joelhos. Atrás dele, uma mulher com bata de enfermagem desliza o dedo no telemóvel, com um olhar cansado do turno da noite. No televisor ao fundo, um painel de comentadores discute se os norte-americanos deveriam ser obrigados a esperar até aos 70 para receber a totalidade das prestações da Segurança Social. Alguém resmunga. Outra pessoa deixa escapar: “Perderam o juízo.”

Nesta fila, ninguém parece ter condições para aguentar isto mais cinco ou dez anos.

E, no entanto, é precisamente isso que um coro cada vez mais audível de “especialistas” lhes está a pedir.

Porque aumentar a idade da Segurança Social parece um estalo na cara

Na televisão, o argumento costuma soar impecável: as pessoas vivem mais tempo - dizem - portanto porque não empurrar a idade da reforma para os 70 e “salvar o sistema”? No mundo arrumado das apresentações e dos relatórios de centros de estudos, é apenas mais um número num gráfico.

Fora desse ecrã, a história tem corpo. É um trabalhador de armazém da Amazon com 63 anos a tentar levantar caixas com as costas já destruídas. É uma empregada de limpeza de hotel com as mãos doridas depois de décadas a esfregar banheiras. Para estas pessoas, “trabalhar mais cinco anos” não é um pequeno ajuste. É uma condenação.

Basta ouvir o que se passa de ponta a ponta do país. Um telhadista de 59 anos no Ohio conta que já foi operado duas vezes e não consegue imaginar-se a subir escadas aos 67 - quanto mais aos 70. Uma auxiliar de saúde domiciliária no Texas descreve como levanta doentes sozinha em turnos nocturnos, com o corpo permanentemente em dor. Não se trata de casos raros.

Dados federais indicam que apenas cerca de metade das pessoas no início dos 60 ainda trabalha a tempo inteiro. Não é por falta de vontade. É porque o corpo, o mercado de trabalho, ou ambos, já disseram “chega”. Mesmo assim, em Washington, o debate trata muitas vezes estas vidas como “unidades” abstractas dentro de um modelo orçamental.

E este empurrão para subir a idade não atinge toda a gente da mesma forma. Um advogado de empresa ou um executivo de tecnologia, que passa os dias em reuniões, consegue realisticamente prolongar a carreira até ao fim dos 60 ou início dos 70. Além disso, tende a viver mais tempo e a ter planos 401(k), opções sobre acções e outras almofadas financeiras.

Já um trabalhador de armazém ou um trabalhador agrícola não tem essas vantagens. Entra no mercado de trabalho mais cedo, desgasta-se mais depressa e morre mais cedo. Quando se aumenta a idade da Segurança Social, o dinheiro é desviado de quem mais depende dele para quem pode dar-se ao luxo de esperar. Eis a matemática silenciosa e brutal por trás da conversa dos “70 anos”, que quase nunca é dita com clareza nos debates televisivos.

Como a solução “trabalhar mais tempo” recompensa discretamente os mais ricos

Existe uma forma mais simples - e conhecida por economistas - que raramente abre os noticiários. A Segurança Social é financiada por contribuições sobre salários que deixam de ser cobradas acima de um determinado patamar: em 2025, rendimentos superiores a cerca de 168 600 dólares não pagam mais nada para a Segurança Social. Na prática, um CEO deixa de contribuir algures em Março, enquanto a caixa do supermercado continua a descontar em todos os recibos, o ano inteiro.

Uma opção evidente seria aumentar esse tecto ou eliminá-lo. Tributar salários de milhões e bónus gigantes da mesma maneira que se tributa o homem que repõe prateleiras à meia-noite.

Ainda assim, muitas das vozes mais estridentes voltam sempre ao mesmo: subir a idade da reforma. Para os mais ricos, essa “solução” custa pouco. Quem tem dinheiro consegue adiar o pedido das prestações, receber cheques maiores mais tarde e viver tempo suficiente para os aproveitar. Para quem ganha pouco e tem uma esperança de vida menor, cada ano acrescentado apaga, sem alarido, um ano de prestações.

É por isso que tantos norte-americanos ouvem “aumentar a idade” e sentem que lhes estão a pedir para pagar a festa dos outros. Sejamos francos: ninguém anda a ler, dia após dia, as letras pequenas destas propostas. Mas as pessoas percebem o sentido do vento - e ele sopra contra elas.

Há ainda uma conveniência política em apontar para a idade em vez de apontar para o rendimento. Falar em aumentar impostos sobre altos rendimentos abre uma guerra com doadores e lóbis. Falar em pedir a todos que “trabalhem só mais um bocadinho” parece partilhado e virtuoso. Só que o sacrifício está longe de ser igual.

Estudos mostram que os norte-americanos mais ricos podem viver uma década - ou mais - do que os mais pobres. Quando se empurra a idade de 67 para 70, o efeito prático é transferir anos de prestações de quem morre mais cedo para quem vive mais tempo. Não é um ajuste neutro. É uma redistribuição - do chão do armazém para o gabinete do topo.

O que os norte-americanos comuns podem fazer enquanto o refrão dos 70 anos ganha volume

Se a conversa sobre aumentar a idade da Segurança Social lhe parece distante, comece por a trazer para a mesa da cozinha. Pergunte a si próprio: como está o meu corpo hoje - e como poderá estar aos 67 ou aos 70? Consigo manter o meu trabalho actual, ao meu ritmo actual, durante tanto tempo?

Depois, transforme isso em perguntas concretas para quem o representa. Ligue, escreva um email ou apareça numa sessão pública e pergunte: “Apoia aumentar a idade da reforma da Segurança Social? Se sim, qual é o seu plano para quem tem trabalhos fisicamente duros?” Estas conversas parecem pequenas. Não são. Os políticos contam-nas.

A outra estratégia, mais silenciosa, é falar abertamente - mesmo que seja desconfortável - com colegas e família. Muita gente em empregos duros acha que é a única a estar por um fio. Não é. Quando partilha a sua história - a dor nas costas, os turnos duplos, o pavor de “mais cinco anos” - dá a outras pessoas autorização para falarem também.

Há um motivo para tantos painéis de “especialistas” não terem enfermeiros, electricistas de linhas, auxiliares de limpeza ou motoristas de autocarro. A realidade deles rebentaria o guião. Se trabalha numa destas profissões, a sua experiência vivida é um tipo de dado que raramente entra nos relatórios bem polidos. Isso não a torna menos real.

“Dizem que as pessoas vivem mais, por isso devíamos trabalhar mais,” disse-me um mecânico de 61 anos no Michigan. “Eu gostava que um desses especialistas passasse uma semana debaixo de um carro comigo em Fevereiro e depois me dissesse que consigo fazer isto até aos 70.”

- Faça perguntas específicas sobre propostas para a idade da Segurança Social quando votar ou contactar eleitos.

- Fale com colegas sobre quanto tempo os vossos corpos e mentes conseguem, de facto, aguentar o trabalho actual.

- Esteja atento a quem está a empurrar a ideia dos 70 - e se beneficia por adiar as suas prestações.

- Apoie ideias que façam o custo subir na pirâmide, como aumentar o tecto das contribuições, em vez de esticar ainda mais quem já está no limite.

- Lembre-se de que a sua história é um contrapeso poderoso às narrativas “técnicas” e esterilizadas dos “especialistas”.

Uma luta que é muito mais do que números num gráfico do Governo

Passe por qualquer aeroporto às 6 da manhã e vê o futuro a acontecer em directo. Trabalhadores mais velhos com uniformes da TSA, trabalhadores mais velhos a empurrar cadeiras de rodas, trabalhadores mais velhos a lavar o chão enquanto viajantes em negócios passam com auscultadores com cancelamento de ruído e atribuições de participações. Muitos desses trabalhadores vão depender da Segurança Social como principal rendimento na velhice.

Empurrar a idade das prestações completas para os 70 não ameaça apenas o valor do cheque mensal. Reescreve a narrativa de toda uma vida de trabalho: mais anos a moer, menos anos a descansar. Menos tempo a pegar nos netos ao colo. Menos espaço para respirar depois de décadas a sobreviver.

Todos já vivemos aquele instante em que olhamos para alguém claramente gasto pelo trabalho e pensamos: “Já não devia ter de fazer isto.” Quando economistas e políticos tratam a idade da reforma como um botão que podem rodar sempre que o orçamento não bate certo, estão a mexer directamente nesse instante.

A escolha que se aproxima é brutalmente simples. Ou o custo de manter a Segurança Social forte é partilhado para cima - sobre rendimentos mais altos, mais-valias e rendimentos não tributados - ou é empurrado para baixo, para as costas de pessoas que já estão a coxear até à meta. O debate dos 70 anos é apenas a fissura mais visível dessa decisão maior.

Quem carrega o peso e quem se pode libertar do arnês mais cedo não é uma questão técnica. É uma questão moral.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Quem é prejudicado pelos 70 anos | Trabalhadores com exigência física, pessoas com menor esperança de vida | Ajuda a perceber porque a “solução simples” é profundamente desigual |

| Quem fica protegido | Pessoas com rendimentos altos, vidas mais longas e poupanças extra | Mostra como aumentar a idade recompensa discretamente os mais ricos |

| Soluções alternativas | Aumentar o tecto das contribuições, incidir sobre rendimentos elevados | Prova que há opções para lá de trabalhar até cair |

Perguntas frequentes:

- Pergunta 1 Porque é que alguns especialistas defendem aumentar a idade da Segurança Social para 70?

- Pergunta 2 Quem seria mais afectado se a idade da reforma subir?

- Pergunta 3 Há maneiras de corrigir a Segurança Social sem obrigar as pessoas a trabalhar mais tempo?

- Pergunta 4 Aumentar a idade “salva” mesmo o sistema, ou apenas corta prestações?

- Pergunta 5 O que podem fazer os trabalhadores comuns se forem contra aumentar a idade da reforma?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário