O que é que está a correr mal?

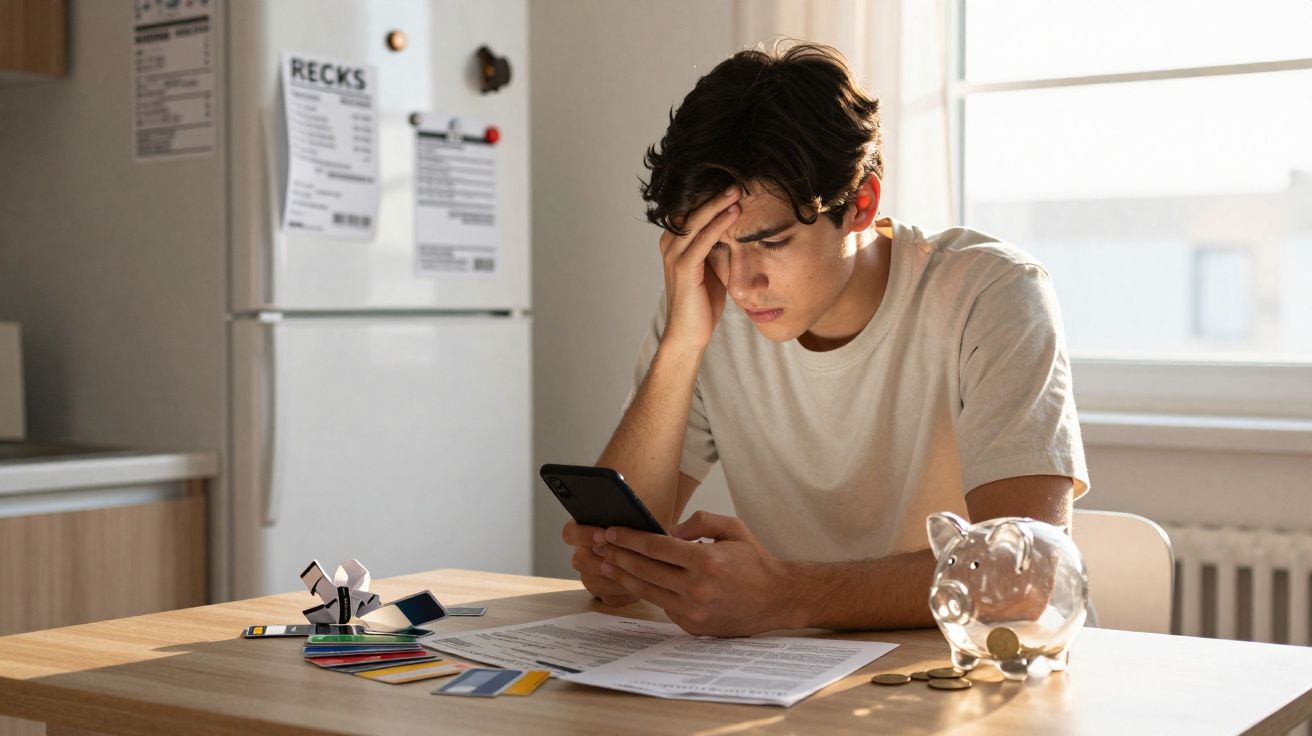

Durante muito tempo, a entrada na vida adulta foi vista como um recomeço cheio de possibilidades: a primeira casa arrendada, os primeiros salários a cair na conta, projectos ambiciosos. Hoje, o cenário é diferente. Cada vez mais jovens entram em dificuldades financeiras graves antes dos 30 anos. Mini-créditos digitais, pagamentos feitos “num clique” e uma pressão de consumo agressiva fazem com que um aperto momentâneo se transforme depressa numa armadilha de dívida. Eis um olhar sobre um fenómeno delicado que se desenha por toda a Europa, incluindo a Alemanha.

Jovem, endividado e sem margem: quando a vida adulta pesa mais cedo

Novos máximos no sobre-endividamento entre os mais novos

Em França, o banco central fala abertamente de uma “explosão” de casos entre pessoas com menos de 30 anos. Em apenas um ano, o número de processos de sobre-endividamento subiu de 12.500 para quase 17.000 - um aumento de mais de um terço. O impacto é ainda mais duro no grupo dos 18 aos 25 anos, onde os casos cresceram cerca de dois terços.

Na Alemanha, os serviços de apoio a devedores relatam tendências semelhantes: o perfil dos utentes é visivelmente mais jovem e muitos procuram ajuda logo após a formação profissional ou a universidade. Ainda recebem pouco, mas já acumulam contratos e encargos fixos: smartphone, streaming, ginásio, compras a prestações e bens de consumo caros.

"Quem começa com pouco mais de 1.200 euros por mês precisa apenas de algumas decisões erradas para ir contra a parede financeiramente."

Quando o rendimento é baixo e quase não existe folga, basta uma máquina de lavar avariada, uma ida inesperada ao dentista ou uma compra impulsiva a prestações para iniciar uma sequência de avisos de pagamento e cartas de cobrança.

A Geração Z como parcela crescente nas estatísticas de devedores

Em França, as pessoas com menos de 30 anos já representam cerca de doze por cento de todos os casos de sobre-endividamento. Por trás deste número há um problema de fundo: muitos jovens adultos passam a ter de tomar decisões financeiras para as quais ninguém lhes deu ferramentas. Conceitos como “TAEG”, “juros de descoberto” ou “pontuação Schufa” mantêm-se abstractos… até já ser tarde.

A isto junta-se um estilo de vida baseado na disponibilidade permanente: música, séries, viagens, encomendas - tudo aparece “já”. Essa lógica passa para o dinheiro: porquê poupar, se alguns cliques parecem resolver de imediato?

A promessa do dinheiro rápido: mini-créditos como combustível da crise

O fascínio dos valores pequenos: abaixo de 200 euros, impacto enorme

A nova vaga de endividamento muitas vezes não surge através de créditos clássicos a prestações, mas sim pela soma de muitos montantes reduzidos. Aplicações que oferecem mini-créditos de emergência promovem valores abaixo de 200 euros - supostamente ideais para “aguentar até ao próximo salário”.

Um montante parece inofensivo. Dois também. Mas quando alguém tem várias destas “ajudas” em simultâneo, perde rapidamente a noção do total. Em França, estes microcréditos e modelos Buy-Now-Pay-Later já aparecem em quase um em cada cinco processos de sobre-endividamento - há poucos anos, praticamente não tinham expressão.

- 150 euros para comprar uns ténis novos a prestações

- 90 euros de mini-crédito para um fim-de-semana de concertos

- 120 euros para equilibrar a conta “até ao salário”

- Um contrato de telemóvel com smartphone caro associado

Isoladamente, estes itens parecem pequenos. Em conjunto, podem ultrapassar claramente um salário mensal - sobretudo quando se somam juros de descoberto, custos de notificação e comissões.

O ecrã do smartphone como porta de entrada na armadilha dos mini-créditos

Muitos fornecedores apostam numa interface extremamente polida, cores chamativas e linguagem simpática. Ali, os créditos raramente se chamam “empréstimos”; surgem como “adiantamento”, “boost” ou “pequeno empurrão”. O pedido demora pouco mais de um minuto: nome, IBAN, um clique a aceitar a autorização - e está feito.

"O smartphone transforma a contratação de crédito numa experiência lúdica - e é precisamente isso que a torna tão perigosa."

Sem marcação num banco e sem uma pergunta crítica sobre a capacidade real de reembolso, o dinheiro entra em minutos. A fronteira entre dinheiro próprio e capital emprestado fica difusa. Para quem já chega apertado ao fim do mês, instala-se quase um modo permanente de problemas adiados.

Situação precária: quando rendimentos baixos se cruzam com crédito fácil

Desemprego elevado e custo de vida alto como terreno fértil

Em França, o desemprego jovem esteve recentemente acima de 20 por cento. Na Alemanha, a taxa é mais baixa, mas muitos jovens trabalham em condições frágeis: mini-jobs, contratos a termo, trabalho temporário. Ao mesmo tempo, sobem as rendas, a energia e os preços dos alimentos.

Quem mal consegue cobrir os custos fixos não cria poupanças. Qualquer despesa inesperada empurra directamente para o descoberto. E aí surgem taxas de juro de dois dígitos, capazes de transformar um saldo negativo de 300 euros num problema sério em poucos meses.

Os mais afectados são, em particular, mulheres jovens e pessoas sem emprego estável. Em média, ganham menos, têm trajectos profissionais mais interrompidos e ficam mais expostas ao dilema: pagar a renda ou o contrato do telemóvel? Comprar comida ou liquidar uma notificação?

Falta de literacia financeira: um défice estrutural

Durante anos, os alunos aprendem análise de funções e interpretação de poesia, mas quase ninguém lhes explica o que é um orçamento doméstico ou como funcionam, de facto, os contratos a prestações. Muitos assinam o primeiro contrato de crédito sem perceber as consequências a longo prazo.

Armadilhas típicas para jovens adultos:

- O descoberto é tratado como “fonte normal” de dinheiro, e não como solução de emergência

- Contratos a prestações são avaliados apenas pela prestação mensal, e não pelo custo total

- Mini-créditos parecem mais atractivos por não se apresentarem como crédito bancário tradicional

- Cartas de cobrança são ignoradas por medo ou vergonha, até aparecer cobrança externa ou um agente de execução

Saídas da armadilha da dívida: o que os jovens podem fazer agora

Os principais “escudos” no dia-a-dia

Quem está no início da vida profissional consegue reduzir muito o risco com algumas regras base. Especialistas financeiros e conselheiros de endividamento insistem repetidamente em pontos semelhantes:

- Fazer um plano mensal concreto: apontar receitas e despesas, incluindo todas as subscrições e valores pequenos.

- Evitar o descoberto: não manter a conta sistematicamente negativa; em alternativa, cortar activamente despesas.

- Olhar para mini-créditos com sentido crítico: usar apenas em absoluta emergência, quando o reembolso estiver garantido.

- Ler mesmo os termos e condições: confirmar juros, comissões e prazos - não clicar apenas em “Confirmar”.

- Procurar ajuda cedo: contactar apoio ao devedor antes de a caixa do correio encher de cartas de cobrança.

"Quem reage aos primeiros avisos de pagamento evita, muitas vezes, anos de peso financeiro."

Na Alemanha, muitos serviços de aconselhamento são gratuitos - por exemplo, através da Caritas, da Diakonie ou de entidades municipais. Aí, profissionais ajudam a organizar documentos, negociar com credores e construir um orçamento realista.

Regras mais duras para credores no horizonte

A nível europeu, estão a ser preparadas exigências mais rigorosas para o crédito ao consumo. No futuro, os fornecedores deverão ser obrigados a verificar - mesmo em valores pequenos - se o cliente consegue realmente suportar o reembolso. Indicações de custos mais transparentes e contratos claros deverão travar modelos injustos.

Estas regras, por si só, não resolvem o problema, mas limitam os modelos de negócio mais agressivos. Se as aplicações deixarem de poder aprovar qualquer pedido em segundos, isso pelo menos abranda as decisões mais perigosas por impulso.

Competência financeira como tarefa de futuro

Da escola ao TikTok: onde o conhecimento sobre dinheiro tem de nascer

A longo prazo, não há como contornar a necessidade de introduzir educação financeira muito mais cedo e de forma prática. Contas do lar, noções de seguros, impostos, crédito - tudo isto deveria estar na sala de aula, e não apenas em guias destinados a quem já está endividado.

Ao mesmo tempo, as redes sociais moldam o comportamento de consumo. No TikTok e no Instagram, influenciadores promovem shopping hauls, “Buy Now, Pay Later” e produtos de lifestyle. Quem vê estas imagens continuamente passa a sentir a renúncia como falta - e não como uma decisão sensata. Aqui, formatos alternativos podem ajudar: criadores que falam abertamente sobre planeamento de orçamento, poupanças e dívidas chegam muitas vezes ao público-alvo de forma mais directa do que qualquer folheto.

Como a dívida afecta, na prática, a vida quotidiana

O sobre-endividamento não é apenas um problema de números. Entra pela vida dentro: torna-se mais difícil encontrar casa, porque registos na Schufa assustam senhorios. Compras a prestações são recusadas. E alguns empregos na função pública ou no sector financeiro tornam-se difíceis de obter quando há dívidas.

Somam-se ainda efeitos psicológicos: vergonha, medo, stress. Muitos deixam de abrir cartas, dormem mal e isolam-se socialmente. Quem age cedo protege-se não só financeiramente, como também na saúde.

No fundo, é uma questão cultural: o consumo continua a ser a medida de tudo - ou volta a ser normal poupar para compras maiores? Quanto mais cedo os jovens perceberem que “pagar mais tarde” raramente fica realmente resolvido mais tarde, mais facilmente mantêm o controlo da conta - e do próprio futuro.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário