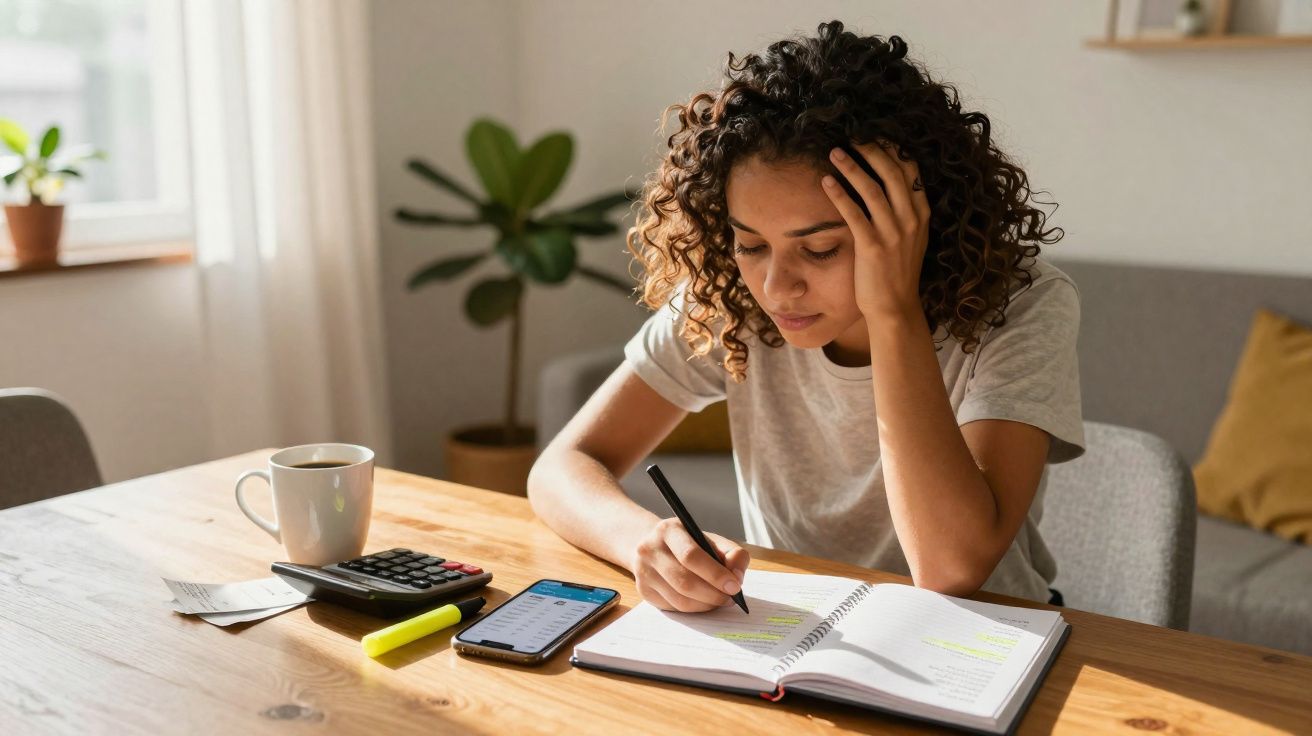

Nessa noite em que percebi que estava “teso” outra vez, estava parado em frente ao frigorífico, porta aberta, a luz a zumbir, a tentar perceber como é que um adulto chega ao ponto de ter meio limão e um frasco de pickles para o jantar. O dia de pagamento ainda estava a uma semana de distância. A aplicação do banco mostrava um saldo que mal aguentava um café, quanto mais uma ida ao supermercado.

Dei por mim a repetir a mesma frase que vinha a dizer há meses: “Só preciso de ganhar mais.”

Mas algo em mim encolheu. Uma voz pequenina sussurrou: e se o problema não for o teu rendimento? E se o que está avariado forem as tuas fugas de dinheiro?

Por isso, sentei-me com os extractos do banco, convencido de que ia confirmar a história de sempre - que a vida está simplesmente cara demais.

O que encontrei, em vez disso, foi cerca de 350 € a desaparecer todos os meses, discretamente.

Achei que tinha um problema de rendimento. Na verdade, tinha um problema de fugas de dinheiro.

O primeiro choque foi perceber como tudo parecia… normal. Nada de compras malucas. Nada de malas de marca. Apenas um gotejar lento de despesas “sem importância” a somarem-se como uma torneira a pingar durante a noite.

Lá estava a aplicação de entregas de comida que eu jurava usar “só de vez em quando”. A plataforma de streaming em que não tocava há meses. A subscrição de fitness que continuava a cobrar enquanto os ténis de corrida ganhavam pó.

Isoladamente, cada linha era pequena, quase inofensiva. Em conjunto, eram um aspirador de dinheiro silencioso e eficiente.

Eu achava que estava com dificuldades porque precisava de uma promoção.

Na prática, estava a estrangular o meu próprio ordenado.

O murro no estômago veio quando deixei de somar “de cabeça” e passei a somar com calculadora. Uma taxa de entrega de 12 € aqui. Uma subscrição de 7 € ali. Um almoço de 18 € “só desta vez” porque estava cansado demais para cozinhar.

No fim de um mês perfeitamente normal, o meu gasto “sem drama” tinha subido para perto de 350 €. Sem emergência. Sem crise. Só rotina.

Todos já passámos por isso: fazer scroll no extracto do cartão e nem reconhecer metade dos nomes dos comerciantes. Ficar a olhar para “RENOVAÇÃO AUTOMÁTICA” e tentar lembrar-se quando, ao certo, se inscreveu. E depois vem a memória: aquele teste gratuito num domingo preguiçoso. Aquele upgrade a que carregou “sim” para ter mais uma funcionalidade que nunca mais usou.

O dinheiro não desapareceu. Eu próprio o fui entregando em decisões pequenas, sonolentas.

Quando vi o padrão, a lógica por trás do meu stress financeiro tornou-se quase embaraçosamente simples. Eu não tinha uma grande despesa dramática para culpar. Tinha dezenas de pequenas conveniências a alugarem espaço na minha vida, em silêncio.

Cada pagamento por aproximação era para poupar 10 minutos, evitar um desconforto pequeno, sentir um bocadinho de “eu mereço isto” ao fim de um dia longo. Emoção agora, factura depois.

O meu cérebro etiquetava cada despesa como “pequena” e “normal”, por isso nunca soavam alarmes. O problema não era eu ser irresponsável. O problema era eu ter um sistema invisível.

O dinheiro raramente se vai por causa de uma decisão péssima. Ele desgasta-se com hábitos constantes, nunca revistos.

A auditoria financeira simples que expôs a minha fuga de 350 €

O ponto de viragem foi a noite em que transformei a frustração numa experiência minúscula e aborrecida. Fiz download de três meses de extractos do banco e do cartão e imprimi tudo. Em papel mesmo. Caneta na mão.

Peguei em dois marcadores: uma cor para essenciais, outra para “extras”. Renda, electricidade, transportes, supermercado - uma cor. Tudo o resto - subscrições, refeições fora, apps, mimos aleatórios - outra cor.

Depois, circulei todas as cobranças recorrentes. Tudo o que aparecia automaticamente todos os meses levava um círculo grande e feio. Ainda não estava a julgar-me. Só queria ver a minha vida financeira como o banco a via.

Foi aí que os 350 € apareceram, quase a brilhar na página.

Alguma coisa era ridiculamente óbvia assim que a identifiquei. Um armazenamento na nuvem que não usava desde que mudei de telemóvel. Uma app de línguas que abri duas vezes. Dados extra no telemóvel “para o caso de”, quando eu estava em Wi‑Fi 90% do tempo.

E depois veio o festival do terror das subscrições. Quatro plataformas de streaming diferentes. Dois serviços de música sobrepostos. Uma app de fitness mais um ginásio. Nenhuma destas coisas me pareceu dramática o suficiente para cancelar no dia em que aderi. Mas lado a lado, era como pagar renda a fantasmas digitais.

Havia também o gasto emocional: “tive uma semana difícil, vou comer sushi.” “estou exausto, mando vir.” Isto não era mau. Era automático.

Sejamos honestos: ninguém se senta todas as semanas para questionar, uma a uma, as cobranças recorrentes.

Até ao dia em que o faz. E isso muda tudo.

Quando a confusão ficou no papel, tornou-se mais fácil agir com racionalidade em vez de emoção. Agrupei as minhas fugas em três categorias: “Eliminar”, “Reduzir” e “Decidir”.

“Eliminar” foi implacável: apps que não usava, serviços repetidos, testes que nunca viraram hábitos reais. Foram os primeiros a ir. Sem drama, apenas cancelados.

“Reduzir” foi ajustar à medida: baixar o tarifário do telemóvel, trocar para um pacote de streaming mais barato, sair do plano premium de ferramentas que mal usava. Isto não custou. Até soube bem - como arrumar um armário.

“Decidir” foi o mais difícil. Eram coisas de que eu gostava, mas que não precisava na frequência em que as estava a fazer. Takeaway semanal virou duas vezes por mês. O café todos os dias passou a ser um mimo de sexta-feira. Eu não proibi a alegria. Só deixei de financiar o meu piloto automático.

Em 30 dias, aqueles 350 € já não estavam “desaparecidos”. Estavam visíveis - e respondiam a mim.

Como encontrar (e tapar) a tua própria fuga de 350 € nas finanças pessoais

Se quiseres experimentar, começa mais pequeno do que eu. Pega em apenas um mês de extractos e passa 30 minutos tranquilos com eles. Sem folhas de cálculo, sem ferramentas sofisticadas. Só as tuas contas e a tua honestidade.

Primeiro, assinala todos os pagamentos recorrentes. Tudo o que te é cobrado automaticamente vai para uma lista à parte. Faz uma pergunta simples a cada um: “Se isto me fosse tirado amanhã, eu lutava para o ter de volta?”

Se a resposta for não - ou se hesitares mais de cinco segundos - cancela ou coloca em pausa. Podes sempre voltar a subscrever depois. A maior parte de nós tem medo do desconforto de “perder” alguma coisa. No entanto, muitas vezes, quando uma subscrição desaparece, esquecemo-nos até de que existia.

Depois, olha para o gasto semana a semana e circula as compras feitas por cansaço. Esses momentos dizem mais sobre o teu orçamento do que qualquer folha de Excel.

Sê brando contigo, porque a vergonha com dinheiro é a forma mais rápida de desistir e voltar ao scroll. Não és preguiçoso por mandares vir comida depois de um turno de 10 horas. És humano.

O truque não é proibir o comportamento; é colocá-lo num orçamento consciente. Queres entregas ao domicílio? Perfeito. Escolhe um valor mensal honesto e põe-no de lado. Quando acabar, acabou. Assim deixa de ser fuga e passa a ser escolha.

Um erro comum é achar que poupar só “conta” se for grande e heroico. Aquela subscrição de 7 €, aquele extra de 4 €, aquela compra por impulso de 15 € - isolados, é fácil desvalorizar. Juntos, são um bilhete de avião, um fundo de emergência, um mês de compras.

O verdadeiro poder não está em ganhar mais - está em ficar com mais do que já ganhas.

Às vezes, o aumento mais poderoso que alguma vez vais ter é aquele que tu próprio te dás ao impedir que o dinheiro saia, em silêncio, pela porta.

Cancela pelo menos uma subscrição esta semana

Escolhe a que tiver menos impacto e elimina-a. Sente o desconforto pequeno. Depois repara como a tua vida se ajusta depressa.Dá um novo nome à tua conta-poupança

Chama-lhe algo emocional, como “Fundo de Liberdade” ou “Sextas sem Pânico”, para que cada transferência pareça uma vitória, não um castigo.Define um ritual de “noite preguiçosa” que não seja caro

Em vez de mandar vir por defeito, tem sempre uma refeição congelada ou um snack de que gostes mesmo. Protege o teu “eu cansado” com antecedência.Faz um check-in financeiro de 10 minutos todos os domingos

Vê o teu gasto, não para te culpares, mas para detetares padrões cedo, enquanto ainda são pequenos.Celebra as vitórias aborrecidas

Quando redireccionares 20 € de uma fuga para poupança, regista isso algures. São essas decisões pequenas e pouco glamorosas que mudam a tua história financeira.

A liberdade inesperada de perceber que não eras tu o problema (fugas de dinheiro)

Depois de tapar as minhas fugas, aconteceu algo inesperado: o ruído de fundo na minha cabeça baixou. Aquele pânico discreto que vibrava na última semana antes do ordenado começou a desaparecer. Eu não fiquei rico de repente. O meu rendimento não mudou. A minha relação com ele é que mudou.

O dinheiro deixou de parecer um inimigo que eu andava a perseguir e passou a ser uma ferramenta que eu conseguia orientar. Deixei de sentir culpa por comprar um café durante uma caminhada, porque eu sabia que não estava, ao mesmo tempo, a financiar três apps esquecidas.

A parte engraçada é que os 350 € nem eram a história toda. O verdadeiro valor foi perceber que eu não estava condenado, nem era preguiçoso, nem era “péssimo com dinheiro”. Eu só estava a viver em piloto automático num mundo feito para me manter assim.

Talvez não tenhas 350 € a fugir todos os meses. Talvez sejam 80 €. Talvez 500 €. O número exacto importa menos do que a sensação de finalmente veres os teus padrões com clareza.

Depois de os veres, não consegues deixar de os ver. E, a partir daí, cada mês torna-se uma oportunidade silenciosa de reescrever a forma como o teu dinheiro te trata - e como tu te tratas.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| Identificar fugas escondidas | Assinalar cobranças recorrentes e compras impulsivas feitas por cansaço ao longo de 1–3 meses | Mostra para onde o dinheiro vai de facto, para lá de impressões vagas |

| Criar categorias simples | Organizar despesas em “Eliminar”, “Reduzir” e “Decidir” | Torna as decisões mais fáceis e menos emocionais |

| Transformar fugas em escolhas | Definir pequenos orçamentos conscientes para prazeres em vez de os proibir | Reduz a culpa e ainda assim aumenta a poupança e o controlo |

Perguntas frequentes:

Como sei se uma despesa é mesmo uma “fuga” ou apenas parte da minha vida normal?

Podes fazer uma pergunta: “Se eu perdesse o emprego amanhã, eu manteria isto o máximo de tempo possível?” Se a resposta for não, é provável que seja uma fuga, e não uma despesa essencial. A vida normal pode incluir mimos, claro - mas as fugas são coisas por que pagas e mal dás por isso.E se eu já for poupado e não encontrar 350 €?

Nem toda a gente vai descobrir esse valor. Podes encontrar 50 €, 80 €, ou simplesmente o alívio de confirmar que o teu orçamento já é apertado, mas honesto. O objectivo não é acertar num número mágico; é tornar o teu dinheiro visível e intencional.Cancelar subscrições compensa mesmo o incómodo?

Sim, porque não é só pelo custo mensal. É por inverter o hábito do “configurar e esquecer”. Depois de cancelares uma ou duas, treinas o cérebro a questionar novas adesões antes de começarem a esvaziar a conta.Com que frequência devo fazer este tipo de auditoria ao dinheiro?

Para a maioria das pessoas, basta uma revisão profunda a cada 6–12 meses. Entre essas revisões, um check-in rápido de 10 minutos semanal ou quinzenal mantém-te atento sem tornar o dinheiro numa obsessão constante.O que devo fazer com o dinheiro que libertar?

Decide uma prioridade principal: criar um fundo de emergência, amortizar uma dívida específica ou poupar para algo que te entusiasme a sério. Direcciona o dinheiro “encontrado” para lá imediatamente, para que não volte a escorregar para novas fugas.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário