When a kind gesture suddenly looks like a commercial activity

Nessa manhã de primavera, o portão de ferro rangeu como sempre quando René o empurrou. Tudo parecia igual: a pequena casa de pedra, a horta cuidada sem luxo, e ali ao lado um talhão em declive, deixado quase ao natural, com ervas e flores silvestres a zumbirem com os primeiros dias de sol a sério. Foi precisamente esse canto que ele cedeu, quase sem pensar muito, a um jovem apicultor da aldeia: “Põe aqui as colmeias. As abelhas fazem bem a toda a gente.” Não houve contrato, nem renda - apenas um café à mesa da cozinha e um aperto de mão entre gerações.

Meses depois, o mesmo portão abriu-se para outra realidade: uma carta registada, uma correção fiscal e expressões que René nunca tinha ouvido em 72 anos na mesma estrada. “Classificação agrícola.” “Uso produtivo.” “Alteração do estatuto do terreno.” O que para ele tinha sido um gesto simples passou a ter consequências legais e fiscais que não tinham nada a ver com cafés e confiança.

Um favor às abelhas, e o sistema respondeu com um zumbido… e ferrão.

A história do René, infelizmente, não é apenas uma anedota pitoresca entre vizinhos. É o retrato de um ponto cego nos sistemas legal e fiscal, onde um gesto de ajuda pode ser reetiquetado como operação económica com um carimbo e uma linha num sistema. Um reformado acha que está “só a dar uma mão”, mas, no papel, passa a integrar uma cadeia agrícola.

No registo do terreno, aquele canto em pousio deixou de parecer um espaço privado “sem uso” e passou a poder ser visto como prédio rústico com potencial produtivo. Para a administração, as abelhas não entram primeiro como poesia ou biodiversidade: entram como efetivo pecuário. Colmeias significam potencial de mel. Mel sugere receita. E receita, como quase sempre, chama regras, obrigações e números que não têm memória de apertos de mão.

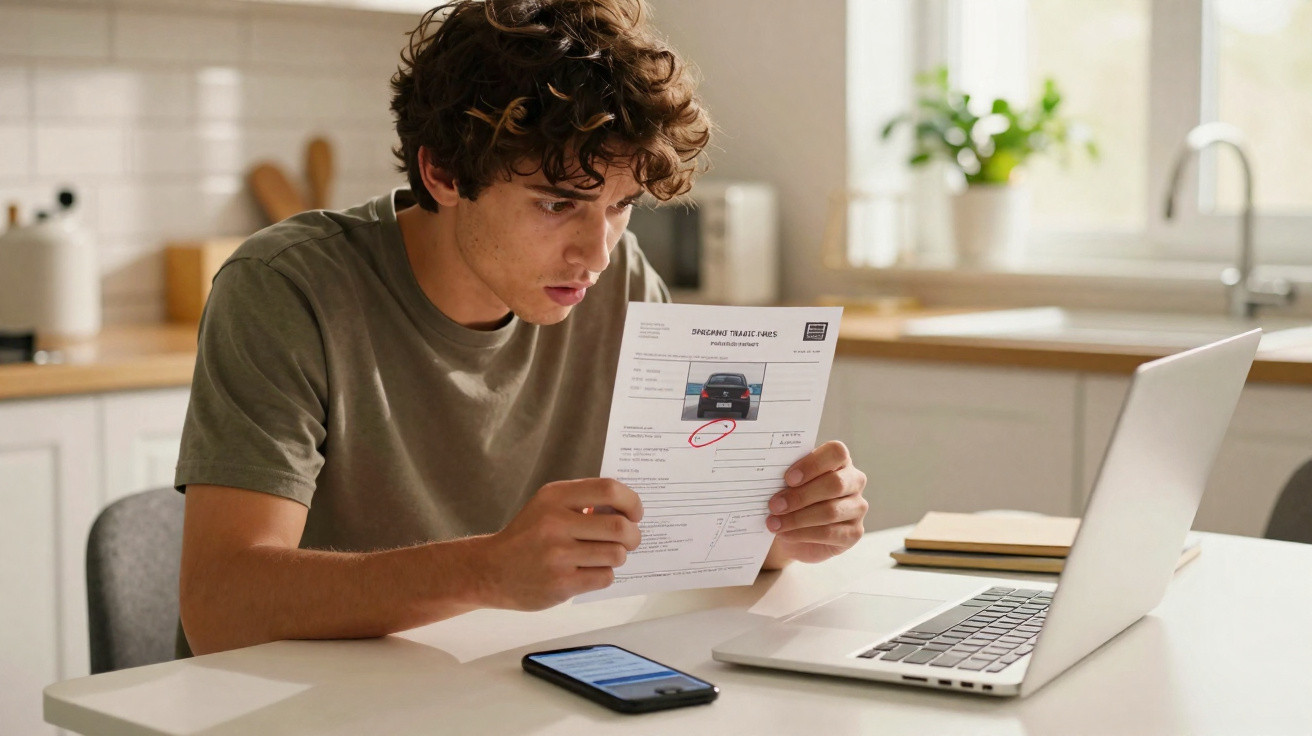

No caso do René, o choque veio num envelope pesado. As Finanças atualizaram a classificação do seu terreno depois de o apicultor ter declarado as colmeias como parte da sua atividade profissional. De um dia para o outro, o imóvel do René foi reclassificado como uso agrícola ligado a uma exploração/comercialização. Isso implicou uma base de tributação diferente - e ainda a diferença retroativa de vários anos.

Ele não percebia a linguagem. “Eu não vendi nada”, repetia. “Eu não sou agricultor. Só emprestei um canto do campo.” O apicultor, constrangido, tentou ajudar, mas o mecanismo já tinha sido acionado. No papel, a presença de colmeias bastou como prova de um uso produtivo permanente do terreno. O resto foram folhas de cálculo.

A lógica é fria, mas coerente do ponto de vista da administração. Os sistemas fiscais classificam a terra não pela intenção, mas pelo uso que pode gerar rendimento, direta ou indiretamente. Quando uma atividade é declarada por um profissional - como um apicultor - as consequências “espalham-se” para fora do perímetro dele.

Um terreno que acolhe colmeias deixa de ser um jardim neutro e passa a integrar um ecossistema agrícola. Foi assim que o René descobriu que a lei não pergunta se o gesto foi generoso. Pergunta se esse gesto pode ser encaixado numa atividade tributável. O contexto emocional - salvar abelhas, ajudar um vizinho mais novo, contribuir para a biodiversidade - não entra na equação. A lei lê documentos, não intenções.

How to protect your generosity from turning against you

Há forma de deixar entrar abelhas, animais em pastoreio ou até uma micro-horta no seu terreno sem acordar as Finanças com surpresas. O primeiro passo é algo que quase parece “demais” para estes favores pequenos: pôr por escrito. Um acordo simples de comodato (empréstimo para uso), numa única página, pode traçar a linha entre a sua generosidade e o negócio da outra pessoa.

Não é preciso teatro jurídico. Data, nomes, descrição do terreno, menção clara de que não há renda nem pagamento disfarçado, e que continua a ser proprietário particular sem participação na atividade profissional. Até um documento manuscrito, assinado por ambos e, idealmente, referido ao seu notário numa visita futura, pode mudar a forma como isto é interpretado mais à frente.

A maioria das pessoas que cede um pedaço de terra a um vizinho, a uma associação ou a um jovem agricultor não faz nada disto. Parece-lhes que vai “quebrar a confiança” ou transformar um favor simples numa coisa fria e burocrática. É aquele momento em que uma pequena ajuda fica subitamente pesada só porque alguém sugere passar para papel.

Ainda assim, são precisamente essas poucas linhas que o protegem se a atividade se tornar oficial, subsidiada, declarada ou alvo de inspeção. E sejamos realistas: quase ninguém lê todos os folhetos fiscais ou confirma todos os códigos do registo do prédio todos os anos. É por isso que pessoas como o René só descobrem a armadilha quando ela já fechou.

O primeiro reflexo, antes de abrir o portão, é falar com duas pessoas: quem vai usar o terreno e um profissional que conheça as regras locais - um notário, um advogado com prática rural, ou até alguém de uma organização/associação do setor agrícola. Pergunte sem rodeios: “Se declarar esta atividade, o que é que acontece ao meu estatuto?” Uma conversa desconfortável hoje evita três cartas registadas amanhã.

Como me disse um advogado rural durante a nossa entrevista:

“As boas intenções são invisíveis num formulário fiscal. Se quer que a sua bondade seja reconhecida, tem de ser enquadrada, descrita e limitada no papel. Caso contrário, o sistema trata-o como um sócio silencioso.”

Para manter a sua generosidade em segurança, algumas linhas concretas no documento ajudam:

- Indicar que o empréstimo é gratuito e por tempo limitado.

- Especificar que não está associado à atividade profissional nem aos lucros.

- Esclarecer quem responde por seguros e por eventuais danos.

- Acrescentar que o acordo não altera a classificação do prédio, salvo concordância por escrito.

- Guardar uma cópia e mencioná-la ao seu notário na próxima ida.

Estas pequenas defesas não travam todos os problemas, mas fazem a diferença entre ser dano colateral e ser um interveniente reconhecido, com direitos e limites.

When the law collides with our sense of justice

Histórias como a do René levantam uma pergunta mais funda - e desconfortável: o que acontece a uma sociedade quando as regras penalizam quem tenta ajudar? Quando um homem que cede um pedaço de campo para abelhas acaba na mesma gaveta administrativa que um investidor especulativo? No fundo, é isso que mais choca vizinhos e família - não tanto o valor do imposto, mas a sensação de traição moral por parte do sistema.

Alguns concluem em silêncio: “Da próxima vez, digo que não.” Outros começam a desconfiar de qualquer iniciativa que cheire minimamente a “projeto oficial”. O dano colateral não se vê, mas é enorme: uma erosão lenta da solidariedade do dia a dia.

Há aqui um paradoxo. O discurso público incentiva os cidadãos a apoiar a biodiversidade, os circuitos curtos, as hortas urbanas, os terrenos partilhados, a compostagem comunitária. Ouvimos que as abelhas têm de ser salvas, que a terra não deve ficar estéril, que devemos ajudar jovens agricultores a instalar-se. Ao mesmo tempo, a grelha legal continua rígida, feita para separações claras: ou é particular, ou está numa cadeia comercial. Qualquer “híbrido” generoso levanta suspeitas.

Esse fosso entre o discurso e a realidade das folhas de cálculo cria uma espécie de cansaço moral. As pessoas querem fazer o certo, mas aprendem, caso após caso, que a lei ainda tem dificuldade em reconhecer generosidade sem fins lucrativos quando ela toca o espaço agrícola ou comercial.

Isto não é declarar guerra às Finanças, nem romantizar um passado em que “nada se declarava e corria tudo bem”. É encarar uma verdade simples e um pouco brutal: os nossos sistemas não foram desenhados para reconhecer a bondade como categoria legal. Veem terreno, uso, produção, fluxos de dinheiro e risco. Contexto e intenção ficam fora do enquadramento.

O verdadeiro desafio é político e cultural. Conseguimos inventar estatutos que protejam pequenos usos não comerciais do solo para fins ecológicos ou de solidariedade, sem transformar tudo numa selva burocrática? Pode a lei evoluir para deixar de confundir generosidade com negócio disfarçado?

Por trás do René e do seu campo a zumbir, fica uma pergunta simples e inquietante: quando as regras ferem precisamente quem age por pura boa vontade, quem ainda se atreverá a oferecer o seu terreno, o seu tempo ou as suas competências da próxima vez que alguém bater ao portão?

| Key point | Detail | Value for the reader |

|---|---|---|

| Write a simple land loan agreement | One-page document, signed, stating free use and no business involvement | Reduces the risk of being reclassified as part of a commercial activity |

| Consult someone who knows rural rules | Brief chat with a notary, lawyer, or union contact before accepting hives or crops | Anticipates tax and legal impacts instead of discovering them by mail |

| Clarify responsibilities from the start | Insurance, damages, duration, renewal, and what happens if the activity expands | Protects personal finances and preserves the relationship with the beneficiary |

FAQ:

- Emprestar terreno para colmeias pode mesmo mudar o meu enquadramento fiscal? Sim. Se o apicultor for profissional e declarar as colmeias como parte da sua atividade, o seu terreno pode ser entendido como contribuindo para um uso comercial, o que pode desencadear uma classificação diferente ou uma base de tributação diferente.

- Como posso ajudar um apicultor sem arriscar surpresas financeiras? Faça um acordo escrito e gratuito de comodato que deixe claro que não participa na atividade profissional e consulte um notário ou um especialista local antes de assinar.

- Preciso de advogado para um empréstimo simples de terreno? Nem sempre, mas ter pelo menos um profissional a ler o documento, mesmo rapidamente, pode evitar interpretações erradas mais tarde e dar-lhe aconselhamento específico para a sua zona.

- E se eu já tiver colmeias no terreno e ainda não tiver recebido cartas? Pergunte ao apicultor como declarou as colmeias, verifique a classificação do seu prédio junto das Finanças ou do registo, e regularize a situação com um acordo escrito, se necessário.

- Este problema só diz respeito a abelhas? Não. A mesma lógica pode aplicar-se a pastoreio, hortas para venda, armazenamento de equipamento, ou qualquer atividade agrícola ou artesanal profissional instalada em terreno privado, mesmo quando começa como um favor.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário