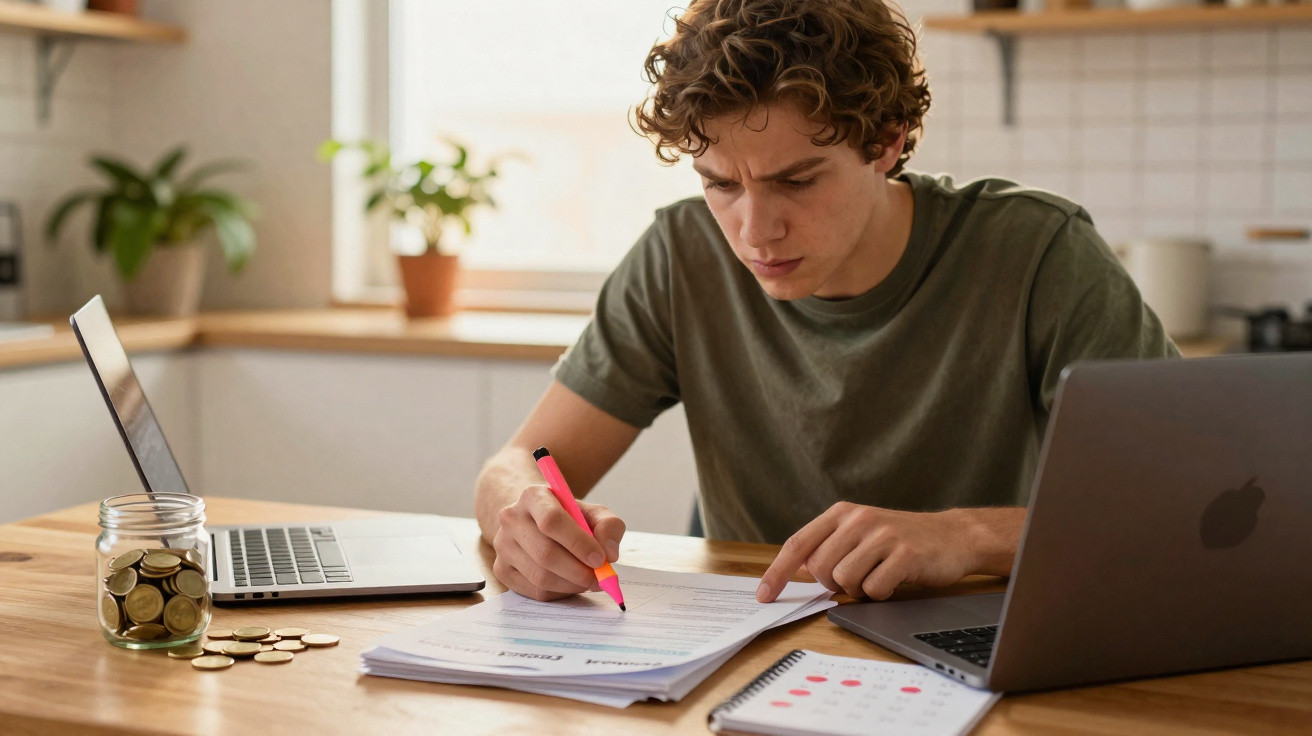

Extratos bancários, cartas do seguro de saúde, um aviso qualquer da entidade da reforma. O telemóvel não pára de acender com Reels do Instagram, enquanto os envelopes ficam ali, imóveis, carregados de uma culpa silenciosa.

Repete para si que trata das “coisas do dinheiro” quando a vida estiver menos caótica. Quando o trabalho abrandar. Quando finalmente “se sentir preparada”.

Mas a máquina de lavar loiça apita, o chat de grupo explode, a Netflix reproduz automaticamente o episódio seguinte, e aqueles envelopes acabam por ir parar a uma gaveta. Fora da vista. Fora do pensamento.

À superfície, parece que nada se altera. A renda é paga. O cartão continua a funcionar.

Por baixo, porém, está a acontecer algo lento e caro - e quase ninguém vê a conta a aproximar-se.

O custo silencioso do “depois logo vejo”

A procrastinação financeira raramente tem um ar dramático. Não há uma explosão, nem um momento óbvio de ruptura. É mais parecida com uma pequena fuga por trás da parede, que vai apodrecendo a estrutura enquanto, do sofá, tudo aparenta estar “bem”.

Para nos tranquilizarmos, contamos a nós próprios histórias convenientes: “Eu sou péssima com números.” “Começo a poupar quando ganhar mais.” “A reforma ainda está tão longe.” Cada história compra um pouco de conforto emocional - e cobra, em troca, um pouco da nossa liberdade financeira. E como hoje não acontece nada de terrível, convencemo-nos de que escapámos.

O que muitas pessoas não percebem é que adiar decisões sobre dinheiro não é apenas atrasar escolhas. É pôr o piloto automático a funcionar. Não decidir também é uma decisão - e, na maior parte das vezes, favorece mais o banco, o credor ou o puro acaso do que a si.

Repare no rasto discreto do “depois trato disso”. Um inquérito realizado em 2023 nos EUA concluiu que 35% das pessoas não têm qualquer poupança para a reforma. Não porque tenham escolhido esse caminho, mas porque nunca chegaram verdadeiramente a começar.

Fale com alguém no final dos 50 anos que adiou investir desde os 30. A descrição costuma repetir-se: boas intenções vagas, umas arrancadas ocasionais, e depois meses - ou anos - de evitamento. De repente, estão a fazer contas sobre quanto tempo ainda conseguem trabalhar e o que podem vender, em vez de pensarem em quando podem abrandar e respirar.

E há também o quotidiano. Não cancelar aquela subscrição antiga. Nunca mudar de fornecedor de energia. Deixar o saldo do cartão de crédito “andar” em vez de organizar um plano de pagamento. Um a um, parecem insignificantes. Em conjunto, vão consumindo discretamente centenas - por vezes milhares - de euros por ano.

O custo escondido não é apenas o dinheiro que sai. São as oportunidades que nem chegam a aparecer. Começar tarde significa perder o efeito dos juros compostos. Evitar planear empurra-nos para empregos de que não gostamos, porque não conseguimos suportar risco. E quando não encaramos os números, vivemos com um zumbido constante de ansiedade de baixo nível, que rouba energia a tudo o resto.

Há uma razão para o “eu do futuro” muitas vezes soar a um desconhecido. O nosso cérebro desvaloriza a dor e a alegria futuras. É por isso que fazer scroll é mais fácil do que abrir o extrato da reforma. Um dá um pequeno pico de dopamina; o outro obriga a olhar para um espelho que preferíamos evitar.

A procrastinação financeira esconde-se muitas vezes atrás de agendas cheias e do “eu não percebo nada disto”. Mas, por baixo, costuma estar algo mais calado: medo de parecer ignorante, medo de encontrar más notícias, medo de admitir que deixámos passar tempo a mais. Assim, protegemos o ego hoje e enviamos a fatura para uma versão futura de nós - com menos opções e menos tempo.

Virar o rumo: pequenos gestos que vencem o adiamento

A boa notícia é que não precisa de um plano perfeito nem de um rendimento de seis dígitos para deixar de pagar o “imposto” da procrastinação. Precisa de uma ação pequena e concreta, repetida. Não dez ações. Uma.

Comece por um “check-in financeiro” semanal de 20 minutos. Telemóvel em modo de avião. Uma folha de papel. Um único objetivo: anotar o que entra, o que sai e o que existe em dívida. Só isso. Sem folhas de cálculo, sem aplicações, sem códigos de cores.

Quando isso se tornar hábito, acrescente apenas mais um movimento: talvez arredondar as compras com cartão para uma poupança, ou amortizar a dívida mais pequena com mais 10 €, ou, finalmente, abrir aquele e-mail do plano de pensões da empresa. Passos minúsculos, repetidos ao longo do tempo, ganham a planos gigantes que nunca saem da cabeça.

É aqui que a maioria das pessoas fica presa: espera por clareza antes de agir. Quer o orçamento perfeito, o investimento mágico, o “momento certo”. A vida não envia convites de calendário para esse instante. Continua, simplesmente, a andar.

Sejamos francos: ninguém faz isto impecavelmente todos os dias. As pessoas que parecem “boas com dinheiro” geralmente têm um ou dois sistemas aborrecidos a funcionar em piloto automático. Um débito direto para poupança no dia em que recebem. Uma regra de dividir qualquer aumento entre prazer e futuro. Um hábito de rever despesas e faturas uma vez por ano, não uma vez por década.

O facto simples é este: quanto mais tempo evita olhar para os seus números, mais cara fica a sua zona de conforto. E mais energia emocional gasta a tentar não pensar no assunto.

Um dos custos mais escondidos é a forma como o cérebro aprende a associar dinheiro a vergonha e confusão. É por isso que, de repente, “dá sono” quando chega a hora de ver extratos bancários. O cérebro tenta protegê-la do desconforto, desviando a atenção.

Daí surgirem erros comuns - e muito humanos. Só verificar as contas quando algo corre mal. Manter dívidas porque “toda a gente tem”. Ser fiel a bancos ou fornecedores que mal sabem que existimos. Tratar a administração financeira como um teste de personalidade, quando é um conjunto de competências que qualquer pessoa pode aprender.

Todos já passámos por aquele momento em que prometemos que o “eu do futuro” vai ser mais sábio, mais rico e mais disciplinado do que o “eu de agora”. A moldura emocional é confortável: não estamos a evitar, estamos apenas a “esperar pela fase certa da vida”. O custo escondido é que esse “eu ideal” nunca aparece, a menos que o “eu presente” faça algo irritantemente pequeno e prático.

“O dinheiro não resolve todos os problemas, mas evitar problemas de dinheiro torna quase tudo o resto mais fácil”, disse-me um coach financeiro. “A maioria dos meus clientes não é preguiçosa nem irresponsável. Está sobrecarregada, envergonhada e convencida de que é ‘especialmente má’ nisto. Assim que vê os números e dá um passo, o feitiço quebra.”

De dezenas de conversas com consultores e pessoas comuns, os mesmos gestos de baixo esforço e alto impacto voltam sempre a surgir:

- Programar uma transferência automática para uma conta de poupança ou investimento no dia seguinte ao salário.

- Listar todas as subscrições e cancelar pelo menos uma esta semana.

- Ligar para um fornecedor (internet, telemóvel, seguro) e pedir uma proposta melhor.

- Escolher a dívida mais pequena e definir um plano simples de pagamento.

- Abrir a conta da reforma/pensões uma vez e verificar a taxa de contribuição.

Cada ação é pequena. A verdadeira mudança é emocional: passa de reagir ao dinheiro para o orientar com calma. E, quando sente essa primeira fração de controlo, a vontade de adiar começa a perder força.

Escolher a fatura do seu futuro

O curioso na procrastinação financeira é que nada, do lado de fora, a obriga a parar. Não há semáforo, não há data de exame, não há chefe a pressionar. Pode continuar à deriva durante anos e o mundo segue como se nada fosse.

É precisamente isso que a torna tão perigosamente discreta. Quem acaba por sentir o impacto é você - mais tarde. A versão de si que pode querer mudar de cidade, trocar de carreira, trabalhar menos, ou apenas dormir sem fazer contas às contas no escuro. A ação adiada manda uma fatura a todos esses sonhos.

Não precisa de transformar a sua vida financeira esta semana. Precisa apenas de reduzir o custo escondido em 1%. Abrir o envelope. Verificar o saldo. Fazer a pergunta “parva”. Dizer a uma pessoa de confiança que vai finalmente olhar para os seus números, para não desistir a meio.

A sua história com o dinheiro não fica determinada pelo que não fez aos 25, aos 35 ou aos 50. Ela é moldada pela próxima decisão minúscula que tomar no momento em que normalmente diria: “Depois trato disso.”

A pergunta real não é “Estou atrasada?”. É: “Quanto é que a procrastinação me está a cobrar, em silêncio, neste momento - em dinheiro, em escolhas, em paz de espírito - e qual é o passo mais pequeno que começa a baixar essa conta?”

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A procrastinação define um caminho por defeito | Não decidir sobre poupança, dívida ou reforma também produz resultados | Ajuda a ver a inação como uma escolha ativa e dispendiosa |

| Pequenos sistemas vencem grandes intenções | Transferências automáticas, revisão anual de faturas e pequenas amortizações de dívida | Dá passos realistas e de baixo esforço que qualquer pessoa pode começar esta semana |

| Barreiras emocionais são normais | Vergonha, medo e sobrecarga estão por trás da maioria dos adiamentos financeiros | Reduz a culpa e torna a mudança humana, não heroica |

Perguntas frequentes:

- Pergunta 1 Como começo se me sinto completamente sobrecarregada com as minhas finanças?

- Resposta 1 Comece com um temporizador de 20 minutos e uma folha de papel. Escreva as suas contas, saldos aproximados e dívidas. Sem julgamento, sem tentar “resolver” já - apenas visibilidade. Não dá para mudar aquilo que não se quer ver.

- Pergunta 2 É tarde demais para corrigir anos de procrastinação financeira?

- Resposta 2 É tarde, não é inútil. Concentre-se no que controla agora: a ordem de pagamento das dívidas, fugas de despesas e poupança/investimento automáticos. Há quem dê a volta na casa dos 40, 50 e até 60 anos, agindo com consistência, não com perfeição.

- Pergunta 3 Qual é um hábito que faz a maior diferença?

- Resposta 3 Uma revisão semanal do dinheiro. 20–30 minutos para confirmar contas, pagar uma fatura ou ajustar uma coisa pequena. Este ritmo quebra o ciclo de evitamento e faz o dinheiro parecer uma rotina, não uma crise.

- Pergunta 4 Como deixo de sentir vergonha dos meus erros com dinheiro?

- Resposta 4 Separe a autoestima do saldo bancário. Dinheiro é uma competência, não um traço de personalidade. Fale do assunto com uma pessoa de confiança ou um consultor. A vergonha cresce no silêncio; encolhe quando diz: “Estou aqui, e estou a mudar.”

- Pergunta 5 Preciso de um consultor financeiro para destravar?

- Resposta 5 Nem sempre. Os consultores ajudam quando há complexidade, mas para muita gente as primeiras vitórias são básicas: registar despesas, automatizar poupança e atacar dívida com juros altos. Se procurar ajuda, pergunte como são pagos e o que, na prática, fazem por si.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário