Há um tipo de pânico silencioso que costuma aparecer ali pelas 2 da manhã.

Acordas, ficas a olhar para o tecto e começas a fazer contas de cabeça: renda, contas, roupa das crianças, aquelas férias de que juras precisar só para manteres a sanidade. Entre o “eu devia mesmo começar a pensar numa reforma” e o “se calhar ganho o Euromilhões”, aterra sempre a mesma ideia, pesada: será que vou conseguir, um dia, parar de trabalhar? Não é mudar de área. Nem reduzir para quatro dias. É parar a sério.

À maioria de nós dizem-nos a mesma receita: ganha mais. Corre atrás da promoção. Monta um projecto paralelo. Se consumires conselhos financeiros suficientes, parece que a liberdade só existe com um salário de seis dígitos e uma folha de cálculo do tamanho da porta de um frigorífico. Só que, quando falas com pessoas que se reformaram mesmo mais cedo - não com influenciadores a fingir numa casa do Airbnb alugada - a conversa vai por outro caminho.

Eles falam do dinheiro que queimam, não do dinheiro que ganham. E, depois de ouvires isto, já não consegues “desouvir”.

A noite em que percebi que o meu rendimento não era a história principal

Para mim, tudo começou com um amigo chamado James que nunca pareceu particularmente “rico”. Nada de relógio vistoso, nada de ténis de marca, e certamente nada de um Tesla escondido na entrada. Andou tanto tempo com a mesma camisola com capuz azul-marinho, já desbotada, que quase passou a fazer parte da identidade dele. No entanto, numa noite, com uma cerveja na mão, largou a bomba com a maior naturalidade: “Acabo aos 45. Já avisei o meu chefe. Só me falta ganhar coragem para sair de vez.”

Eu ri-me, porque é isso que se faz quando alguém que conheces, com um salário perfeitamente normal, menciona reforma antecipada como quem comenta o tempo. Ele não era um tipo das tecnológicas, nem herdeiro, nem rei das criptomoedas. O James trabalha em conformidade. Para ele, um dia “louco” é beber dois cafés antes do meio-dia. Ainda assim, havia uma tranquilidade na voz que não soava a fantasia. Parecia que ele já tinha ido embora na cabeça - e que o resto do corpo estava apenas a alcançar.

No caminho para casa nessa noite, a cidade vibrava com o ruído de sexta-feira: carros, conversas, alguém a chamar um táxi debaixo da chuva miudinha. Eu só pensava: o que é que ele sabe que eu não sei? Tínhamos começado a carreira ao mesmo tempo, na mesma cidade, com salários não assim tão diferentes. Sempre achei que o que me faltava era rendimento. O James fez-me desconfiar de que faltava outra coisa.

O que é, afinal, a “taxa de queima” - e porque é que os gurus andam obcecados com isto

Se alguma vez espreitaste fóruns de reforma antecipada ou o mundo FIRE (Independência Financeira, Reforma Antecipada), já deves ter visto a expressão “taxa de queima”. O nome parece agressivo, como se estivesses a incendiar dinheiro num bidão de metal, mas a ideia é enganadoramente simples: é a velocidade a que o dinheiro sai da tua vida todos os meses ou todos os anos. Não é o que “planeias gastar”. É o que efectivamente queimas, quer queiras quer não.

A tua taxa de queima inclui a renda ou prestação da casa, a conta da energia, as subscrições de que já nem te lembras, as compras do supermercado, o Deliveroo nas noites em que estás demasiado exausto para cozinhar, o ginásio a que vais duas vezes por mês, o presente de aniversário comprado em pânico com entrega no próprio dia. Tudo entra. Se o rendimento é a torneira, a taxa de queima é o tamanho do buraco no balde. Podes abrir mais a torneira, mas, se o buraco continuar enorme, o balde nunca enche.

Os gurus deste meio - os que se despedem discretamente enquanto o resto do mundo ainda está a actualizar o e-mail às 21h00 - quase sempre começam aqui. Em vez de perguntarem “Como é que aumentas em mais 1 000 £ por mês?”, perguntam “Quanto estás mesmo a gastar? Qual é o teu número real? Não adivinhes. Mostra-me.” É desconfortável, quase invasivo, como se alguém estivesse a ler-te o diário. E, de certa forma, está: o teu extracto é um diário.

A matemática desconfortável da liberdade

A razão pela qual a taxa de queima pesa tanto é fria e sem emoções: quanto menos precisares por ano, mais pequeno é o montante que tens de juntar para largares o trabalho. Quem gasta 50 000 £ por ano tem um “número de liberdade” muitíssimo mais alto do que quem gasta 20 000. Mesmo país, mesmo serviço nacional de saúde, mesmo céu - meta completamente diferente. Não é “justo”; é matemática.

O James contou-me a taxa de queima do agregado, com a maior leveza, enquanto comíamos nachos. Era bem mais baixa do que eu imaginava. Não porque vivesse numa arrecadação ou sobrevivesse a massa instantânea, mas porque foi cortando a vida com uma tesoura financeira. Tirou alguns custos grandes. Foi limando centenas de pequenos. E continuou, mesmo quando o salário subiu.

“A maioria das pessoas”, disse ele, “encara um aumento como autorização para queimar mais. Eu mantive a queima igual.” Lembro-me de sentir um arrepio curto e gelado: eu tinha feito exactamente o contrário.

Todos conhecemos a inflação do estilo de vida - só não gostamos de admitir

Toda a gente já passou por aquele momento em que entra mais dinheiro na conta e, durante algum tempo, a vida parece menos apertada. Deixas de estremecer quando acende a luz da reserva do combustível. Pedes prato principal e sobremesa. Escolhes o papel higiénico melhor sem pensar duas vezes. Esse alívio é viciante. E, sem dares por isso, transforma-se no novo “normal” que tens de financiar todos os meses.

Este fenómeno tem nome: inflação do estilo de vida. É por isso que um salário de 70k pode parecer tão apertado como 35k parecia uns anos antes. Troca-se o carro por um melhor. As saídas passam a ser mais caras. As férias alongam-se. Tudo parece “razoável” na altura - afinal, trabalhas muito - até ao dia em que reparas que cada libra a mais no rendimento foi acompanhada, passo a passo, por mais taxa de queima.

Sejamos francos: ninguém se senta todos os dias a pensar “Como é que este latte afecta a minha trajectória de independência financeira a longo prazo?” As pessoas estão cansadas. Estão a equilibrar filhos, deslocações, saúde mental e transportes que nunca chegam a horas. As decisões sobre dinheiro são tomadas no meio desse caos, com pouca força de vontade e uma cabeça que só quer eliminar mais uma preocupação. É assim que a taxa de queima vai inchando em segundo plano, enquanto tentamos apenas aguentar.

As pequenas fugas que afundam planos de longo prazo

Há custos grandes e óbvios - habitação, carros, creche - e toda a gente sabe que contam. O que dói é o gotejar lento: subscrições que era para cancelar, take-away que vira hábito, compras por impulso que souberam a mimo mas não acrescentaram nada à tua vida. Um guru com quem falei no ano passado descreveu isto como “ruído financeiro de fundo”. Individualmente, cada despesa parece inocente. Em conjunto, fazem a liberdade parecer inalcançável.

Ele contou-me o caso de um cliente que jurava “não conseguir poupar nada”. Quando, finalmente, fizeram o rastreio de um mês inteiro, estavam a queimar perto de 400 £ no que ele chamou “despesa de scroll” - compras feitas com meia atenção, no telemóvel: aplicações, roupa, comida, gadgets aleatórios. Sem vilões. Apenas mil pequenas torneiras abertas. O que mudou a vida dessa pessoa não foi reduzir o rendimento; foi reduzir a taxa de queima.

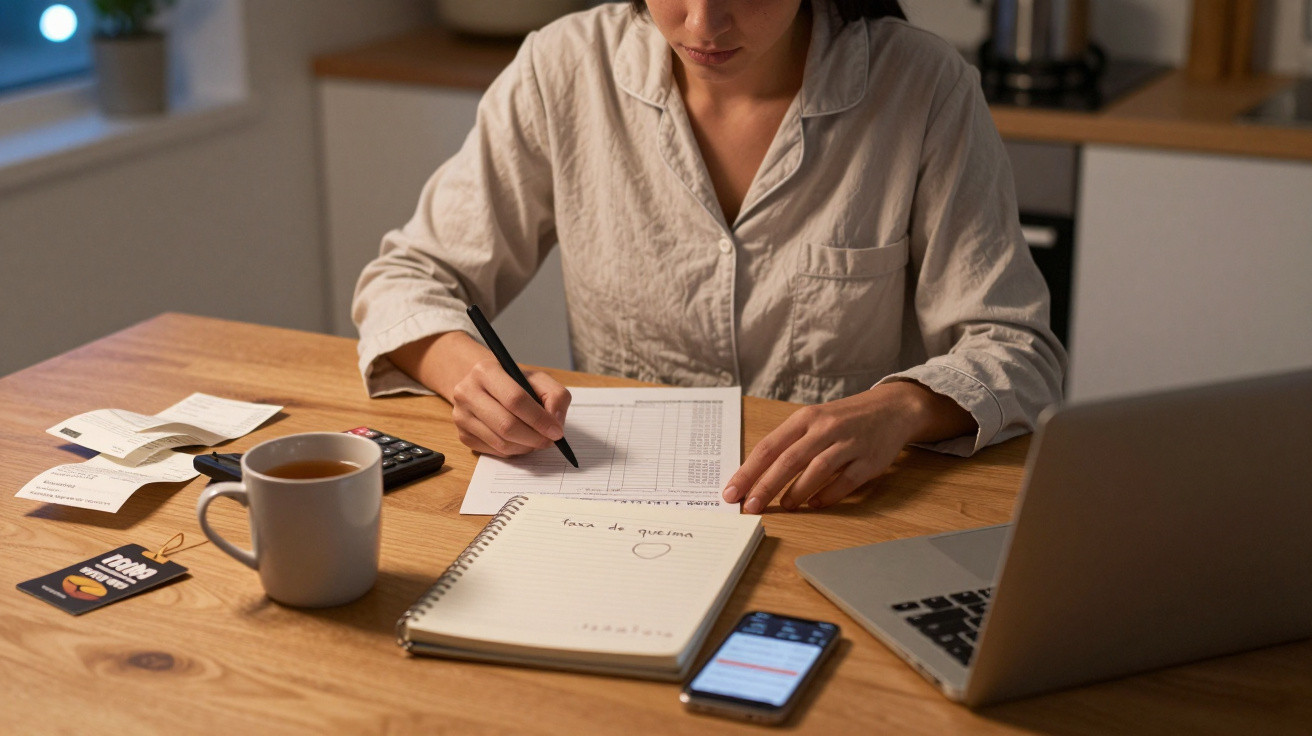

O primeiro passo feio: olhar, de verdade, para o que estás a queimar

Esta é a parte de que ninguém gosta - e por isso quase ninguém a faz. Para conheceres a tua taxa de queima, tens de te transformar num detective dos teus próprios extractos bancários. Não é olhar por alto para o total. É ler linha a linha, transacção a transacção, como se fosse a história da vida de outra pessoa. “9,99 £ - streaming. Outra vez. 3,50 £ - café. 27 £ - Uber. 48 £ - loja online aleatória às 23h36 de uma terça-feira.”

Quando o James o fez pela primeira vez, imprimiu três meses de movimentos e sentou-se à mesa da cozinha com um marcador fluorescente. A sala cheirava a café e ansiedade. “Foi como ver um time-lapse dos meus piores hábitos”, contou. Compras de conforto depois de dias stressantes. Comida rápida quando o trabalho se atrasava. Scroll por aborrecimento ao fim-de-semana. Nada era “mau”. Tudo era automático.

Ele começou a agrupar despesas: essenciais para sobreviver, importantes para a felicidade e “se isto desaparecesse amanhã, a minha vida ficava mesmo pior?” A última categoria foi o choque. O ginásio a que não ia, taxas de entrega, upgrades disto, extras daquilo. Reduzir a taxa de queima não foi castigar-se. Foi deixar de pagar por uma vida que ele, na prática, não estava a viver.

Porque é que isto custa mais do que perseguir um aumento

Perseguir rendimento parece heróico. Estás a ir “para cima”: novo emprego, novo cargo, anúncio brilhante no LinkedIn, mensagens de parabéns a cair. Reduzir a taxa de queima, pelo contrário, sabe a coisa pequena e doméstica. Ninguém aplaude quando finalmente cancelas aquela subscrição que ficou dois anos esquecida. Ninguém te diz “boa” por mudares para um tarifário móvel só com cartão.

E, no entanto, é este trabalho silencioso que altera mesmo a tua trajectória de reforma. O aumento pode vir ou não, e pode ser pequeno. A despesa, essa, acontece todos os dias. Não tem glamour - e é por isso que, no universo da reforma antecipada, se fala tanto de mentalidade e não apenas de dinheiro. Tens de acreditar de forma genuína que reduzir a tua queima não é privação. É trocar mais um take-away por algo bem mais interessante: recuperar anos.

Como a matemática muda quando mudas o foco

Aqui a coisa fica, estranhamente, libertadora. Se te fixares só no rendimento, parece que estás à espera de ser escolhido: do chefe, do mercado, do algoritmo que favorece o teu projecto paralelo. Focar na taxa de queima é diferente. Não controlas tudo - renda, creche, crise do custo de vida - mas controlas mais do que imaginas.

Cortar 300 £ por mês na tua queima não soa a revolução, até colocares isso ao lado da matemática da reforma. Os gurus costumam usar uma regra aproximada: se os teus investimentos te podem pagar com segurança cerca de 3–4% do valor por ano, então cada 100 £ de despesa mensal que eliminas equivale a menos cerca de 30 000 £ que precisas investidos para sustentar isso para sempre. Se tirares 300 £, baixas o teu “número de liberdade” em qualquer coisa como 90 000 £. Mesma felicidade, menos pressão.

É por isso que tanta gente da comunidade de reforma antecipada parece agressivamente normal. Não aparecem em capas de revista. São professores, enfermeiros, programadores, funcionários públicos. O que têm em comum não é um rendimento espectacular. É uma taxa de queima discretamente - quase teimosamente - baixa em relação ao que ganham. Ficaram bons a travar a inflação do estilo de vida.

A calma estranha que vem de saberes o teu número

Acompanhar a taxa de queima traz ainda um efeito secundário inesperado: deixas de ter tanto medo de falar sobre dinheiro. Quando sabes o número a sério - o que precisas para viver e o que escolhes acrescentar - deixas de sentir que os valores te estão a avaliar. Eles apenas… existem. E tu podes mexer neles, ajustá-los, testar versões diferentes da tua vida.

O James disse-me que a viragem não aconteceu quando a conta de investimentos atingiu um certo saldo. A viragem foi no dia em que percebeu: “Se eu mantiver a minha queima aqui, e se nada de catastrófico acontecer, está tudo bem.” O medo que carregava desde o início dos 20 - aquela névoa vaga de “nunca vou sair disto” - começou a dissipar-se. Claro que a vida continua a atirar surpresas. Mas o futuro dele deixou de parecer um mistério e passou a parecer algo que ele conseguia orientar.

Reformar-se cedo não é ser rico - é ser intencional

Existe o estereótipo de que quem se reforma aos 40 só o conseguiu sendo forreta e sem alegria: sem férias, sem jantares fora, luzes apagadas às 20h00. Mas as histórias reais não soam assim. Soam mais a isto: “Escolhemos as poucas coisas que realmente nos faziam sentir ricos, e aí gastámos sem culpa. Depois cortámos o resto sem piedade.”

É o casal que viaja, mas voa em low-cost e fica mais tempo. É a mãe solteira que se muda para perto da família para reduzir os custos de creche e construir uma rede de apoio. É o tipo que prefere um apartamento mais pequeno junto a um parque a um maior ao lado de um parque empresarial. A taxa de queima tornou-se a principal alavanca. O rendimento subiu quando dava, mas já não era a única esperança colada ao quadro de visualização.

A verdade pouco sexy é que a reforma antecipada nasce menos de vitórias espectaculares e mais de mil decisões pequenas, ligeiramente aborrecidas, repetidas ao longo do tempo. É comprar um carro usado em vez de um novo. É dizer não a umas terceiras férias este ano. É aprender a cozinhar três refeições simples para a aplicação de take-away deixar de ser o modo padrão. Separadamente, nenhuma destas escolhas parece um momento “reformar cedo”. Em conjunto, mudam a forma da tua vida.

O olhar para o tecto às 2 da manhã, outra vez

Da próxima vez que estiveres acordado a uma hora indecente, a olhar para o tecto, com a cabeça a correr por pensões, hipotecas e “e se eu ainda estiver nisto aos 70?”, experimenta mudar a pergunta. Em vez de “Como é que eu faço para ganhar mais?”, pergunta baixinho: “Quanto é que eu estou mesmo a queimar?” Não o que achas que gastas. O que sabes que gastas. Assusta mais no início, mas é a única pergunta que abre uma porta por onde podes passar amanhã - não só um dia.

Começa com um mês. Um extracto bancário. Uma noite ligeiramente desconfortável na mesa da cozinha, com uma caneta que te suja os dedos de tinta. Sê curioso em vez de brutal. Procura padrões. Assinala o que não acrescenta nada e o que, de facto, torna os teus dias mais leves. A tua taxa de queima não é uma sentença sobre o teu passado; é um volante para o teu futuro.

Porque as pessoas que desaparecem do escritório, silenciosamente, anos antes de toda a gente, nem sempre são as que mais ganham na sala. São as que aprenderam - muitas vezes da forma mais difícil - que o tamanho da tua liberdade não é definido pelo que entra, mas pelo que insistimos em queimar. E, quando passas a ver isto assim, é inevitável perguntares: o que é que tu podias fazer, quem é que tu podias ser, se a tua taxa de queima finalmente se alinhasse com a vida que queres mesmo - e não com a vida para onde foste andando por acidente?

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário