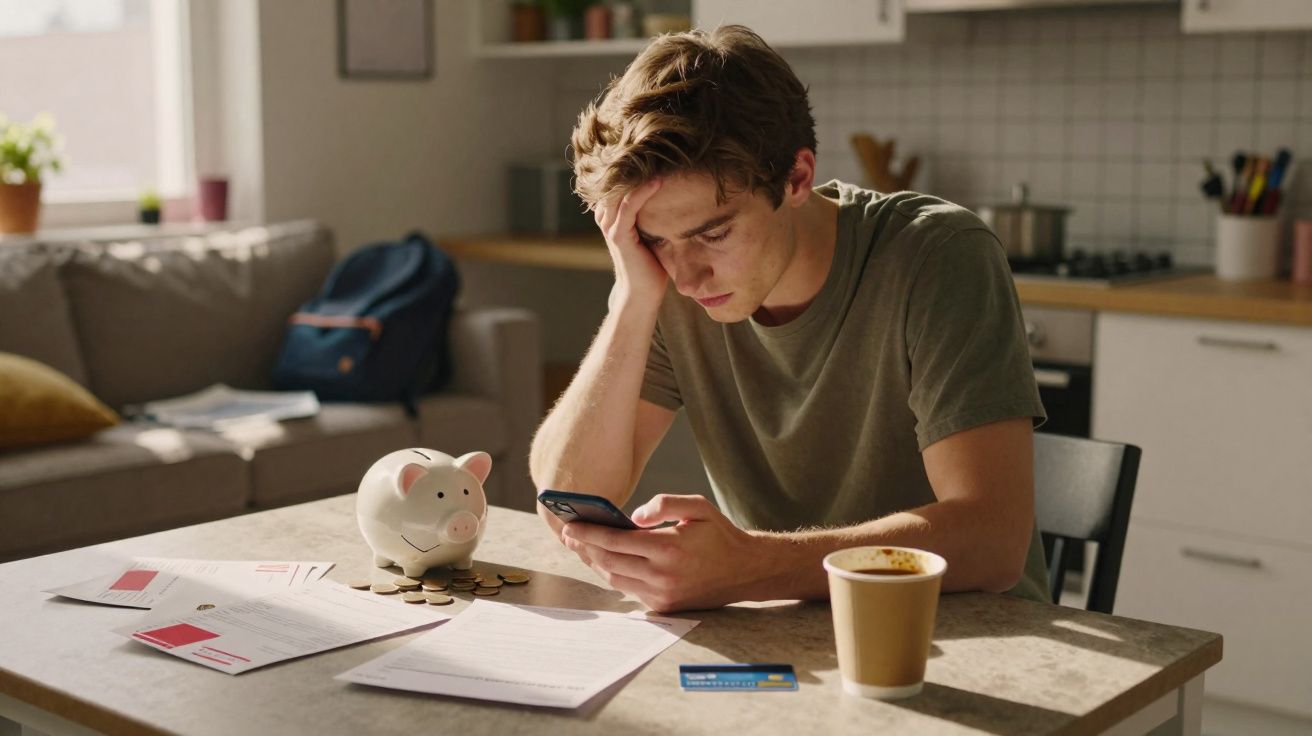

O início da vida profissional deveria soar a liberdade, primeiros salários e planos próprios. Em vez disso, cresce o número de pessoas com menos de 30 anos a viver um verdadeiro estado de emergência financeira: conta a descoberto, prestações por pagar, avisos de cobrança na caixa do correio. Novas apps de pagamento, mini-créditos concedidos em segundos e a tentação permanente no smartphone empurram uma geração inteira para a armadilha das dívidas - muitas vezes por montantes que, à primeira vista, parecem inofensivos.

A Geração Z entra na vida adulta já no vermelho

Muito mais jovens com dificuldades financeiras graves

Os dados recolhidos em França traçam um retrato duro, com sinais que podem ser extrapolados para a Alemanha. Em apenas doze meses, os casos de sobre-endividamento grave entre menores de 30 anos aumentaram de forma marcada: de cerca de 12.500 para aproximadamente 17.000 processos. Isto representa um crescimento de bem mais de um terço num só ano.

Ainda mais forte é a subida no grupo dos 18 aos 25 anos. Aí, os casos disparam cerca de dois terços, chegando a perto de 5.000 situações especialmente críticas. Não se trata apenas de um contrato de telemóvel pago fora de prazo ou de um descoberto pontual, mas de pessoas que deixaram, de forma estrutural, de conseguir cumprir as suas obrigações.

"Para muitos, entrar no mercado de trabalho não é um recomeço, mas o arranque de uma luta de anos contra credores."

Ao mesmo tempo, o rendimento médio destas pessoas fica pouco acima de 1.200 euros por mês. Com um orçamento tão curto para suportar renda, energia, mobilidade e despesas essenciais, quase não existe margem para falhas. Uma compra por impulso, uma máquina de lavar avariada ou uma mudança não planeada podem bastar para derrubar todo o castelo de cartas.

Jovens agregados com peso crescente no sobre-endividamento da Geração Z

Neste momento, a Geração Z representa cerca de 12% de todos os agregados sobre-endividados. Ou seja: o sobre-endividamento já não é um fenómeno marginal associado a “percursos de vida falhados”; atinge pessoas logo no início do caminho - muitas vezes no primeiro emprego ou ainda durante a formação.

Um dos problemas centrais é simples: a muitos falta qualquer base de literacia financeira. Sabem instalar uma app ou comprar numa loja online, mas não dominam como funcionam os juros, o impacto das taxas de cobrança, ou o que implica um registo negativo na Schufa. Quem nunca aprendeu a gerir dinheiro entra no labirinto do crédito digital com poucas hipóteses.

“Dinheiro com um toque”: como os mini-créditos dão início à queda

Montantes mínimos com um impacto máximo

O motor desta nova vaga de endividamento não são os créditos ao consumo tradicionais, mas sim quantias muito pequenas obtidas através de apps. Muitos destes mini-créditos ficam abaixo de 200 euros. No ecrã, tudo parece uma solução temporária: 50 euros para o fim de semana, 120 euros para umas sapatilhas novas, 150 euros para o voo até à festa. Só que estes valores raramente aparecem isolados.

Em França, há poucos anos, este tipo de app quase não surgia nos processos de sobre-endividamento. Hoje, microcréditos e compras a prestações no modelo “Compre agora, pague depois” já entram em cerca de 17% dos casos, quando antes representavam apenas 1% alguns anos atrás. Um terço destes contratos acaba nas mãos de pessoas com menos de 35 anos.

"Muitos não se arruínam com um crédito grande - mas com dez pequenos."

O perigo está, em grande parte, no efeito psicológico. 49 euros aqui, 89 euros ali - e deixa de parecer “crédito a sério”. O montante dilui-se no meio de outras despesas. Já os juros elevados e as taxas ficam em segundo plano, até ao dia em que cada prestação começa a pesar.

O smartphone como uma loja permanentemente aberta

As fintechs oferecem o cenário perfeito para isso. Em poucos cliques, sem ir ao banco, sem uma avaliação rigorosa da solvabilidade, o dinheiro cai na conta - ou é abatido imediatamente na compra. Para quem já vive com o telemóvel na mão, o crédito está literalmente no bolso.

A publicidade fala em “pequeno adiantamento”, “ajuda rápida” ou “só para desenrascar”. O visual é leve, colorido, quase amigável - e não transmite a seriedade de um contrato de crédito. Precisamente aí reside o problema: o risco fica fora do campo de visão.

- Pedido em minutos, muitas vezes sem comprovativo de rendimentos

- Contratos padronizados e modelos de comissões difíceis de perceber

- Compras a prestações em todo o lado - electrónica, moda, jogos online

- Notificações push que incentivam novos créditos ou limites mais altos

No fim, a fronteira entre rendimento próprio e dinheiro emprestado torna-se difusa. Muitos jovens passam a achar que conseguem “pagar” certas coisas, quando na realidade já estão a viver do amanhã - com juros.

Empregos precários, custo de vida alto e crédito fácil

Porque é que os jovens são especialmente vulneráveis

As armadilhas digitais encaixam num quotidiano já por si complicado. Em França, mais de um em cada cinco jovens adultos entre os 15 e os 24 anos está desempregado. Muitos saltam de contrato a termo para trabalho de curta duração, de estágio para emprego temporário. Na Alemanha, embora o quadro seja um pouco melhor, também aí predominam a instabilidade e os baixos salários de entrada.

Em paralelo, sobem rendas, energia e o custo de vida. Quem começa sem poupanças tem pouco amortecedor. Um único mês de doença, a perda do emprego ou um exame chumbado podem transformar-se num desastre financeiro.

"A uma base de rendimento fraca juntam-se ofertas de crédito agressivas - um cenário ideal para o sobre-endividamento."

O impacto é ainda mais duro em grupos socialmente desfavorecidos. Mulheres e pessoas à procura de trabalho surgem em excesso nas estatísticas de devedores. Em média, ganham menos, têm percursos profissionais mais interrompidos e, por isso, recorrem com maior frequência a “injeções” financeiras de curto prazo.

Quando a vergonha bloqueia a saída da crise

À pressão económica soma-se um factor psicológico: a vergonha. Muitos jovens escondem o problema - dos pais, dos amigos, do(a) parceiro(a). Apagam avisos, ignoram chamadas de empresas de cobrança e esperam “que se resolva de alguma forma”.

Com isso, tudo fica mais caro: taxas de cobrança, juros de mora, custos de cobrança coerciva. Uma dívida de 60 euros de um contrato de telemóvel pode rapidamente transformar-se em várias centenas. E quando se recorre novamente a apps de crédito para tapar o buraco, a espiral acelera ainda mais.

Saídas da armadilha das dívidas: regras, educação e limites claros

O que os jovens podem fazer já, por iniciativa própria

Há caminhos para sair, mas exigem frontalidade e disciplina. Algumas regras-base - que deveriam constar de qualquer currículo escolar - fazem uma diferença real:

- Fazer um orçamento mensal: registar por escrito receitas e todas as despesas, incluindo valores pequenos.

- Não financiar consumo com crédito: roupa, viagens, restaurantes ou electrónica só com dinheiro disponível.

- Construir um fundo de emergência: mesmo 20–30 euros por mês ajudam a ultrapassar apertos futuros sem recorrer a crédito.

- Ler os contratos: analisar condições de compras a prestações e de crédito, comparar juros e comissões.

- Pedir ajuda cedo: recorrer a apoio ao devedor antes de chegarem notificações formais e penhoras.

Muitos serviços de aconselhamento funcionam de forma gratuita, incluindo online ou por telefone. Quem pede ajuda a tempo pode renegociar prestações, cancelar contratos desnecessários e, muitas vezes, evitar que a situação escale por completo.

Regras mais apertadas para os credores no horizonte

Ao nível político, há sinais de mudança. Na Europa, deverá entrar em vigor, até ao fim de 2026, uma nova regra que obriga os credores a verificar a capacidade real de pagamento dos clientes - mesmo em montantes muito baixos. Assim, as empresas deixarão de poder conceder dinheiro com tanta facilidade quando for evidente que não há margem financeira.

Em paralelo, especialistas defendem que a literacia financeira deve começar cedo na escola: o que é um descoberto, como funciona o juro composto, como ler um extracto bancário. Estes conteúdos pertencem ao plano de estudos pelo menos tanto como a interpretação de poemas.

Compreender finanças: exemplos práticos e conceitos

Como um crédito de 100 euros pode virar 150 num instante

Um cenário comum: uma aprendiz de 22 anos pede, através de uma app, 100 euros por um mês, com juros e taxas a totalizar 15%. Ao fim de um mês não consegue pagar, prolonga por mais dois meses - e acumulam-se novas comissões e custos de cobrança.

| Montante / Rubrica | Total |

|---|---|

| Crédito inicial | 100 € |

| Taxas & juros (3 meses) | 25 € |

| Taxas de cobrança e juros de mora | 25 € |

| Custo total | 150 € |

Na percepção, fica “pedi 100 euros”. Na realidade, tem de devolver 150 euros - com um rendimento já apertado. Se este padrão se repete com várias apps em simultâneo, o equilíbrio cai rapidamente.

Termos importantes, em poucas linhas

- Sobre-endividamento: o rendimento regular deixa, de forma duradoura, de chegar para cumprir todas as obrigações dentro do prazo.

- Crédito de descoberto (cheque especial): dinheiro gasto a descoberto na conta, muitas vezes com juros de dois dígitos - significativamente mais caro do que um crédito pessoal a prestações.

- Compra a prestações: divisão do preço em parcelas, frequentemente com custos escondidos, mesmo quando se anuncia “0%”.

- Registo na Schufa: histórico de pagamentos negativo que pode dificultar futuros contratos, arrendamentos ou até contratos de telemóvel.

Quem domina estes conceitos consegue avaliar melhor as ofertas e percebe mais depressa quando algo passa de “prático” a perigoso.

Porque é necessário mudar a forma como lidamos com o consumo

A vaga actual de sobre-endividamento entre jovens não é um falhanço individual; resulta de um sistema que torna o consumo extremamente fácil e o crédito permanentemente acessível. Publicidade, redes sociais e apps vendem a ideia de disponibilidade total: telemóvel novo, sapatilhas novas, viagem de última hora - tudo “a um clique”.

Ter uma relação realista com o dinheiro, hoje, não significa abdicar de tudo, mas definir prioridades e aceitar poupar para certas coisas em vez de as pagar antecipadamente com crédito. Quem aprende cedo a respeitar limites financeiros protege-se melhor do que qualquer alteração legal - e evita uma carreira de dívidas antes mesmo de a vida começar a sério.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário