Bankkarte roubada, PIN observado por cima do ombro, compras online comprometidas - é nisto que muita gente pensa primeiro quando ouve falar de fraude bancária. Em 2026, porém, o ponto de maior risco muda de sítio: deixa de ser o cartão e passa a ser uma funcionalidade banal da banca online, usada por toda a gente e em que quase ninguém desconfia.

Do roubo do cartão ao truque do telefonema: porque as transferências se tornam a arma preferida dos burlões

A tecnologia protege o cartão - por isso os criminosos passam a atacar a pessoa

Durante anos, os criminosos viveram da combinação “número do cartão de 16 dígitos + código de verificação”. Com esses dados, conseguiam desencadear pagamentos em grande escala. Hoje, a autenticação forte do cliente, as aplicações de TAN e algoritmos mais sofisticados travam este tipo de ataques de forma bem mais eficaz.

A resposta dos burlões é simples e prática: se a porta técnica está cada vez mais reforçada, procuram a chave onde a defesa é mais frágil - na mente do titular da conta. Em vez de tentarem “partir” o cartão, convencem a própria vítima a levantar a barreira.

"Já não é o cartão o alvo principal, mas sim a transferência - e, muitas vezes, é o cliente que a executa com a melhor das intenções."

A transferência como via rápida para o desaparecimento do dinheiro

O gesto que interessa aos atacantes parece totalmente inofensivo: uma transferência bancária comum na banca online ou na aplicação. E é precisamente essa normalidade que a torna tão atractiva.

- Com um cartão, o dinheiro tende a sair aos poucos - graças aos limites.

- Com uma transferência, é possível varrer montantes elevados de uma só vez.

- Muitas transferências não podem ser anuladas ou são muito difíceis de recuperar.

O esquema costuma seguir um guião previsível: a vítima é pressionada, com habilidade, a iniciar uma suposta “transferência de segurança” - naturalmente apresentada como “proteção do saldo”. O valor vai parar a uma conta intermédia, é fragmentado em quantias mais pequenas e distribuído através de chamados intermediários financeiros. Em poucos minutos, já não há rasto.

Valores de prejuízo impressionantes: perdas de milhões através de manipulação psicológica

Estruturas criminosas a funcionar como empresas

Os números mostram bem a mudança: num curto espaço de tempo, os prejuízos causados por estas manipulações subiram várias dezenas de por cento. Em apenas meio ano, um montante na ordem das centenas de milhões passou por transferências duvidosas para mãos de burlões - claramente acima do que entra por vias clássicas de fraude com cartão.

Por trás destes golpes já não estão indivíduos isolados, mas redes internacionais organizadas como verdadeiros call centers. Trabalham com scripts, guiões de conversa, software de estatística e formação para aumentar a taxa de sucesso. Para eles, cada chamada conta como um “lead” e cada fraude concluída como uma “conversion”.

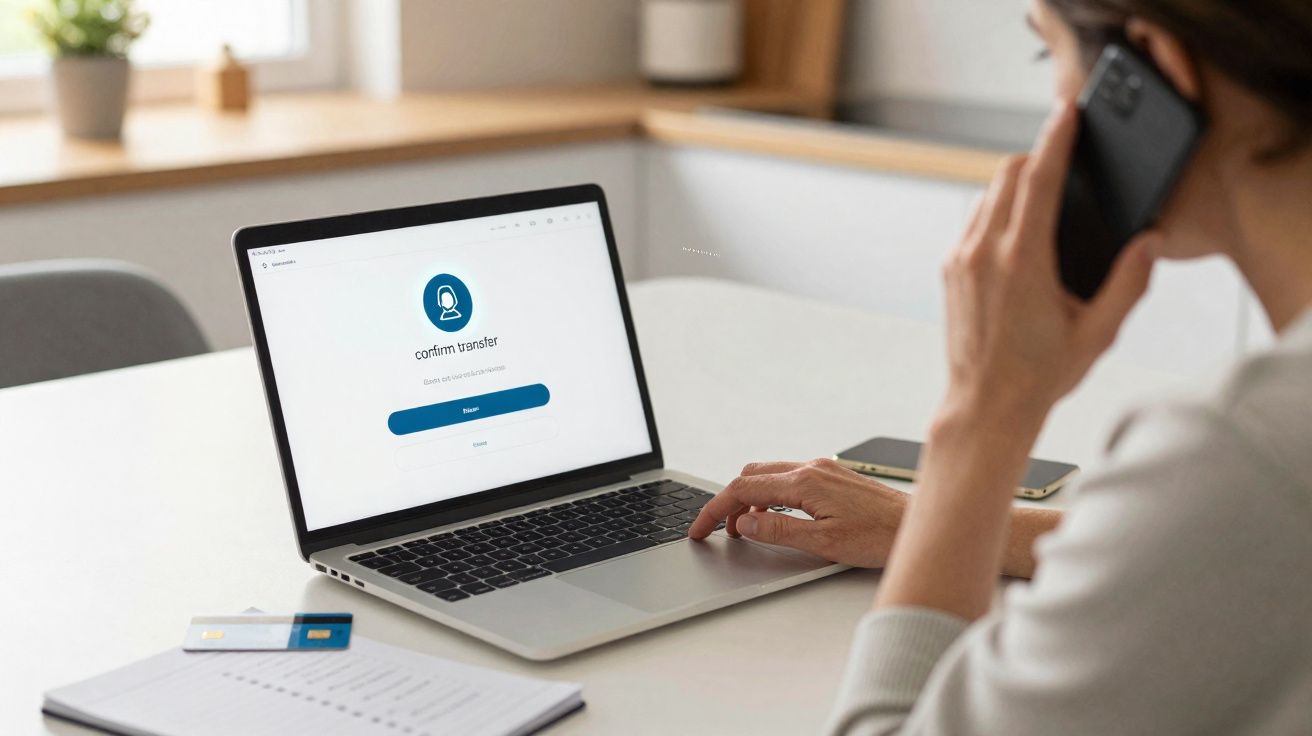

Telemóvel e aplicação de banca online como cenário ideal do crime

O local perfeito para o ataque é o telemóvel da vítima, onde convergem vários elementos ao mesmo tempo:

- Aplicação de banca online sempre à mão

- Aprovação de TAN no mesmo dispositivo

- Contacto por voz e por SMS em paralelo

Os criminosos conduzem a pessoa, passo a passo, pelas mesmas etapas que uma “medida de segurança” real poderia implicar: iniciar sessão, confirmar dados, autorizar com TAN. A diferença é que a operação não protege nada - esvazia a conta.

Como funciona o telefonema do falso gestor do banco

Spoofing de números: quando o telemóvel mostra o contacto “oficial” do banco

O impacto inicial acontece antes de a conversa começar: no ecrã surge a aparente numeração verdadeira do banco. Isto é possível graças ao chamado “spoofing”. Os atacantes manipulam a identificação do número para que pareça legítima.

Do outro lado, atende uma voz calma e segura. O suposto “responsável de segurança”, “especialista antifraude” ou “colaborador da central” ganha confiança rapidamente. Depois de um breve preâmbulo, vem o choque: terão detectado um movimento suspeito na conta, possivelmente até um ataque em curso.

"Stress, pressão de tempo e medo: é nesta mistura emocional que muitas pessoas perdem a clareza e obedecem a instruções que, em condições normais, questionariam de imediato."

Passo a passo até à armadilha (transferência)

Roteiro típico, cada vez mais frequente desde 2026:

- O alegado gestor avisa que há “fraude a decorrer” e insiste na urgência.

- Pede que a vítima abra de imediato a aplicação de banca online ou a banca online no navegador.

- Explica que é necessário criar um “conta de segurança” ou “conta fiduciária”.

- Instrui a pessoa a criar um novo destinatário/modelo de transferência e a adicionar um beneficiário desconhecido.

- Vai ditando o IBAN e o montante, geralmente na ordem dos cinco ou seis dígitos.

- Quando chega uma TAN por SMS ou notificação push, exige que seja lida “para confirmação” em voz alta ou que seja aprovada de imediato.

No final, do ponto de vista formal, foi o próprio titular que fez a transferência e validou activamente todos os controlos de segurança. Para muitos bancos, isso acaba por ser usado como argumento para recusar responsabilidade - a vítima terá actuado “conscientemente”.

Reconhecer sinais de alerta cedo: como desmascarar a burla por telefone

Traços típicos das chamadas falsas

Quem conhece alguns sinais-chave consegue proteger-se muito melhor. Convém ficar especialmente atento a:

- Uma chamada inesperada supostamente do banco, muitas vezes fora do horário habitual.

- Linguagem extrema: “já”, “última oportunidade”, “em poucos minutos desaparece tudo”.

- Pedido para criar um novo destinatário ou modelo de transferência.

- Solicitação para ler uma TAN ou aprovar na aplicação sem explicar claramente que operação está a ser autorizada.

- Insistência em não interromper a chamada nem desligar.

Os bancos sérios têm repetido há meses que não pedem TANs por telefone nem orientam clientes a transferir dinheiro para contas “seguras”. Se ouvir algo deste género, a reacção deve ser imediata: recusar.

O reflexo mais importante: desligar, respirar, e ligar de volta por iniciativa própria

A defesa mais eficaz começa com um gesto simples: terminar a chamada. Ao desligar, retira aos burlões a ferramenta mais poderosa - a pressão que criaram.

"Nenhum funcionário bancário no mundo vai proteger o seu património empurrando-o, ao telefone, para uma transferência feita no impulso."

Depois de desligar, vale a pena seguir estes três passos:

- Fazer uma pausa curta, respirar fundo e ganhar distância.

- Marcar o número verdadeiro do banco a partir de documentação ou da aplicação oficial.

- Explicar o sucedido e pedir verificação da conta; se necessário, bloquear cartões e acessos online.

Se já tiver partilhado dados ou códigos, convém registar o máximo possível: hora, nomes usados, e o que foi alegadamente detectado. Estes detalhes ajudam as autoridades a identificar padrões.

Porque todos somos vulneráveis - e como reduzir o risco

Uma combinação perigosa de stress, tecnologia e confiança

Estes ataques não atingem apenas pessoas mais velhas ou menos à vontade com tecnologia. Clientes bem informados e habituados ao digital também caem. A razão está na soma de:

- apresentação credível do número,

- abordagem dirigida (“Bom dia, Sra. X, estou a ver aqui a sua conta poupança”),

- detalhes verosímeis sobre procedimentos bancários

- e uma pressão emocional intensa.

Muita gente já recebeu alertas verdadeiros do banco por e-mail ou na aplicação. Os burlões aproveitam essa memória e copiam o estilo - só que em directo, ao telefone, o que faz tudo parecer ainda mais real.

Estratégias práticas de proteção no dia a dia

Para baixar o risco, ajuda criar regras simples e consistentes:

- Desconfiar automaticamente de qualquer chamada inesperada sobre “segurança”.

- Regra base: não fazer transferências para destinatários desconhecidos “a pedido”.

- Nunca ler TANs nem códigos da aplicação - independentemente de quem liga.

- Definir, em família, um procedimento claro para lidar com supostos contactos do banco.

- Activar notificações na aplicação de banca online para acompanhar operações reais.

Para quem se deixa intimidar com facilidade, pode resultar preparar uma frase curta com antecedência: “Eu não trato de nada por telefone, eu ligo eu próprio ao meu banco.” Se for preciso, repita como um mantra e desligue.

Alguns termos que convém conhecer - e o que ainda pode acontecer em 2026

O que significam estas expressões

Entender a linguagem dos burlões ajuda a perceber melhor o método:

- Engenharia social (Social Engineering): manipulação intencional de pessoas para obter dados ou acessos. O alvo não é o computador, é o raciocínio.

- Spoofing telefónico (Telefon-Spoofing): alteração técnica da identificação de chamada para que no ecrã apareça um número aparentemente de confiança.

- Intermediário financeiro / “mula de dinheiro” (Finanzagent / “Geldesel”): pessoa cuja conta serve de passagem. Muitas vezes acredita estar num trabalho legítimo e acaba, na prática, a cometer um crime.

Como bancos e clientes se podem preparar em conjunto

Os bancos já estão a reagir com avisos nas aplicações, formação interna e verificações mais rigorosas quando surgem transferências anormalmente elevadas. Alguns chegam a contactar o cliente se, de repente, forem enviados grandes montantes para destinatários novos.

Ainda assim, o factor humano continua a ser o ponto crítico: sob stress, quem cumpre todas as instruções acaba por contornar até o melhor software de segurança. Por isso, uma reacção aparentemente simples pode ser decisiva: parar por um instante, não fazer transferências em modo pânico - e, em caso de dúvida, ser o cliente a ligar ao banco antes de o dinheiro desaparecer em segundos para sempre.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário