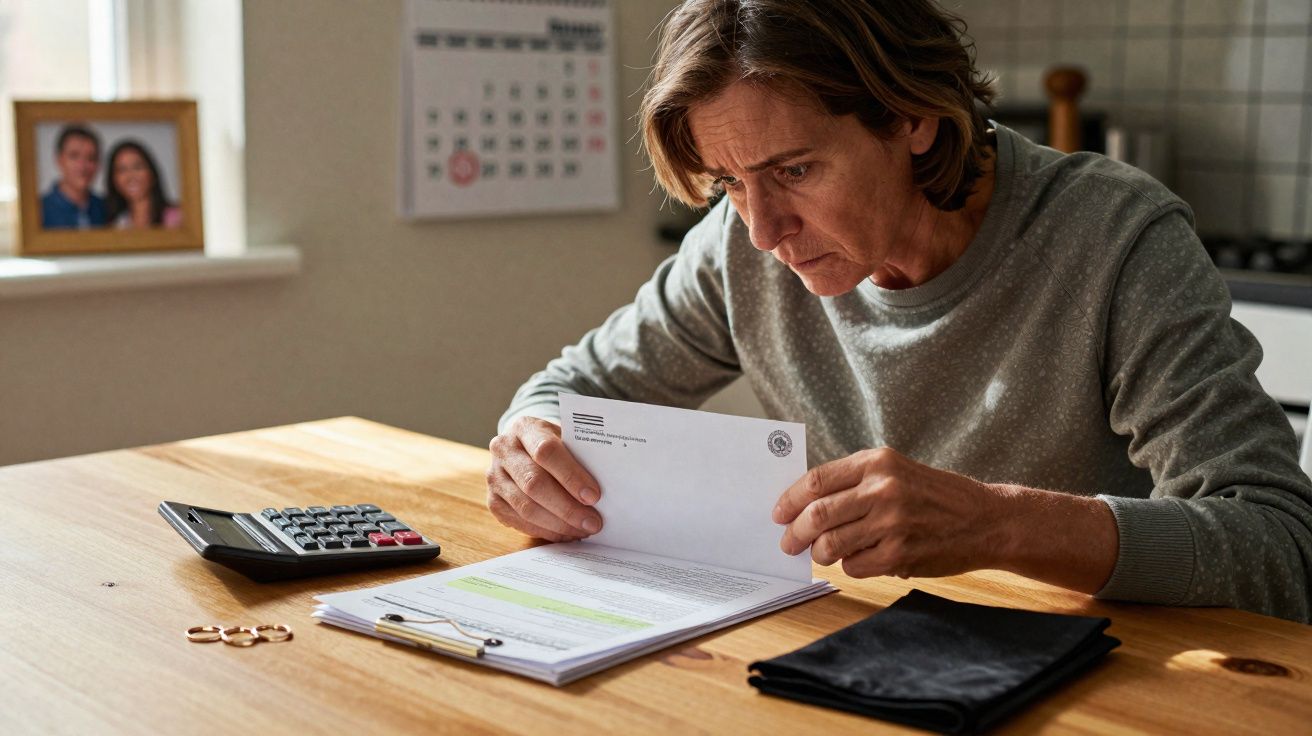

Numa manhã cinzenta de fevereiro, num cartório apertado atrás do edifício das finanças, uma mulher na casa dos sessenta fixa um maço de papéis que não reconhece. O marido morreu há três meses. Ela ainda dorme do lado dele da cama. Veio convencida de que iria assinar “uns formulários” e, finalmente, seguir em frente.

O que encontra, em vez disso, é um labirinto jurídico gelado. Artigos secos, remissões cruzadas, uma nova lei de que nunca ouvira falar. O notário tosse, ajusta os óculos e, em voz baixa, explica que as regras fiscais mudaram. A casa, as poupanças, tudo o que tinham construído ao longo de quarenta anos - de repente, nada parece tão simples como imaginavam.

O mais estranho? Ninguém a avisou.

Quando uma lei de fevereiro altera silenciosamente o luto, a herança e o imposto

Todos os anos, milhares de casais deitam-se convencidos de que, se alguma coisa lhes acontecer, “vai ficar tudo para o meu marido” ou “para a minha mulher”. Parece evidente, quase natural. Partilha-se a vida, a hipoteca, uma conta de streaming. Imagina-se também que o futuro dos bens será partilhado da mesma forma.

Depois, uma lei discreta, aprovada em fevereiro e afogada em linguagem técnica, altera algumas linhas do código fiscal. Nada de espectacular. Nenhum grande debate televisivo. Nenhum título furioso nos jornais. Apenas uma mudança subtil na forma como as heranças são calculadas e tributadas, sobretudo quando o cônjuge sobrevivo não está devidamente protegido por um contrato de casamento ou por um testamento.

No papel, ninguém “tira” o dinheiro a ninguém. Na prática, o fisco ganha força e o cônjuge fica mais desamparado do que se imagina.

Marc e Elisa: um casal comum apanhado pela lei de fevereiro

Veja-se o caso de Marc e Elisa, um casal banal na casa dos cinquenta, casado sem qualquer regime especial, com dois filhos adultos. Ele morre subitamente de um enfarte. Tinham uma casa modesta, algumas poupanças, um seguro de vida, nada de luxuoso. Elisa acredita que irá “herdar tudo” e depois resolver o resto com os filhos, ao almoço de domingo.

À mesa do notário, descobre outra realidade. Entre novas regras de avaliação, prazos mais apertados, bens reclassificados e opções fiscais que mudaram discretamente desde essa lei de fevereiro, a parcela entregue ao fisco aumenta como uma maré silenciosa. Ela tem de decidir depressa entre vários enquadramentos sucessórios de que nunca ouvira falar. Uma opção protege os filhos. Outra protege o fisco. Uma terceira protege-a apenas em parte. Nenhuma lhe dá aquilo que ela pensava já ter garantido.

No fim, fica com a casa, mas vê-se obrigada a vender o apartamento que tinham comprado para a reforma, simplesmente para pagar a conta.

O que aconteceu a Elisa não é uma armadilha jurídica exótica. É a consequência lógica de um sistema que, aos poucos, deslocou o equilíbrio a favor do Estado, sob a bandeira da “harmonização” e da “modernização”. Quando a lei fiscal mexe, raramente anuncia quem sai a perder no comunicado.

Com o tempo, as isenções vão sendo estreitadas, os limites ficam congelados enquanto o valor dos imóveis sobe, e a forma de avaliar os bens também muda. Depois surge essa lei de fevereiro, sem grande alarido, a apertar mais alguns parafusos. Nada de brutal, mas o suficiente para empurrar muitas heranças para zonas mais tributadas, sobretudo quando os preços da habitação já dispararam.

É o que alguns especialistas em sucessões chamam de confisco invisível: ninguém aparece para apreender a casa, mas uma parte do que se pensava destinar ao cônjuge evapora-se para os cofres do Estado antes mesmo de a dor arrefecer.

Como proteger o cônjuge sobrevivo: testamento, usufruto e cláusulas beneficiárias

Há uma forma de não acordar um dia em frente ao notário e descobrir que uma lei de fevereiro reescreveu o seu futuro em silêncio. Não é preciso tornar-se especialista em fiscalidade. O que é preciso é fazer, com calma e com antecedência, aquilo que muitos casais vão adiando durante anos: reservar uma hora para perceber o que aconteceria de facto se um de vocês morresse amanhã.

Um método prático é quase elementar. Pegue numa folha e faça três colunas: “O que temos”, “De quem está em nome de cada bem”, “A quem iria se eu morresse primeiro”. Depois mostre essa folha a um notário ou a um consultor sucessório e faça apenas uma pergunta directa: “Onde é que o imposto morde, exactamente?”

Esse exercício, por si só, muitas vezes mostra que aquilo que julgava ser a rede de segurança do seu cônjuge é, afinal, uma rede para o fisco.

Também convém não esquecer os detalhes menos óbvios. Rever o acesso às contas bancárias, aos códigos de autenticação e aos bens digitais pode evitar bloqueios num momento já difícil. Fotografias, documentos, assinaturas electrónicas e subscrições mensais parecem secundários até ao dia em que alguém precisa de agir depressa. Quando tudo está organizado, o cônjuge sobrevivente ganha tempo, clareza e margem para tomar decisões sem o peso adicional da burocracia.

Numa família recomposta, a atenção tem de ser ainda maior. Quando há filhos de relações anteriores, um novo casamento ou património adquirido em fases diferentes da vida, as tensões podem multiplicar-se. Sem regras claras, o equilíbrio entre o novo cônjuge e os herdeiros pode ficar frágil, e a lei fiscal não resolve, por si só, esses conflitos familiares.

Todos já passámos por isso: aquele momento em que se diz “deixo a papelada para depois”. Há sempre um plano mais agradável para o sábado do que falar de morte e de escalões fiscais. Sejamos honestos: ninguém gosta de fazer isto todos os dias.

A armadilha é que a lei não espera que estejamos prontos. Muda a meio do inverno, nos corredores parlamentares, com uma redacção de propósito aborrecida, e, de repente, a regra automática já não favorece o parceiro como se supunha. Quem adia um testamento, uma alteração do regime de bens ou o simples preenchimento correcto das cláusulas beneficiárias de um seguro de vida está a entregar as chaves do património sem dar por isso.

A emoção que atinge o cônjuge sobrevivente é muitas vezes uma mistura de luto e traição: “Porque é que ninguém nos avisou?” A resposta é dura: porque o sistema conta com o silêncio.

“No papel, os cônjuges estão protegidos”, suspira um notário com quem falei. “Mas cada pequeno ajuste fiscal vai-lhes tirando espaço, e quase ninguém nota. O Estado não precisa de expropriar. Basta aumentar o preço do luto.”

Passos simples para proteger a sucessão do cônjuge

- Actualize as cláusulas beneficiárias do seguro de vida, das pensões e dos planos de poupança de 3 em 3 ou de 5 em 5 anos, sobretudo após casamento, divórcio ou nascimento de um filho.

- Peça ao notário que simule a sua sucessão como se morresse amanhã, com a lei em vigor e com números reais.

- Considere um contrato de casamento ajustado ao seu caso ou uma doação entre cônjuges para reforçar a posição do sobrevivente, em vez de confiar apenas na regra legal por defeito.

- Escreva um testamento curto e claro, mesmo que ache que “tudo é óbvio”, e guarde uma cópia num local a que o seu cônjuge consiga aceder rapidamente.

- Fale sobre dinheiro e morte pelo menos uma vez com a pessoa com quem partilha a vida, antes de a doença ou a idade tornarem essa conversa carregada e apressada.

Uma nova fractura social: os que sabem e os que descobrem tarde

Por trás desta lei de fevereiro e dos ajustes fiscais anteriores, há uma linha desconcertante a dividir a sociedade. De um lado, as famílias acompanhadas por advogados, notários e gestores patrimoniais, que se adaptam depressa a cada nova medida. Do outro, a maioria, que só percebe tarde de mais que as regras se moveram debaixo dos seus pés.

Os que “sabem” reorganizam os bens, distribuem património em vida, recorrem a seguros de vida optimizados e a soluções de usufruto. Os outros confiam no senso comum e em crenças vagas: “O cônjuge está protegido”, “os filhos resolvem”, “não temos assim tanto”. Estas frases são tranquilizadoras. Também estão, cada vez mais, desactualizadas.

A lei já não perdoa a ingenuidade. E o fosso entre quem consegue resguardar o parceiro e quem vê uma parte do esforço desaparecer em impostos cresce em silêncio, como uma fissura por baixo de uma pintura nova.

Quanto mais o Estado aperta o cerco fiscal às heranças, mais empurra as famílias para uma transmissão antecipada e mais estratégica. Dar em vida, em vez de deixar para depois da morte. Transferir a nua-propriedade para os filhos e reservar o usufruto. Usar o seguro de vida para canalizar capital para o cônjuge, limitando depois o impacto fiscal sobre os filhos.

A maior parte das pessoas não faz nada disto, porque nunca ninguém lhes explicou sem jargão. Só encontram a linguagem da plena propriedade, do usufruto, dos herdeiros legitimários e dos novos métodos de cálculo no pior momento possível: quando alguém que amam acabou de morrer. Quem teve o reflexo de pedir ajuda profissional, mesmo que uma única vez, joga noutro campeonato. A lei é a mesma para todos, mas o impacto é profundamente desigual.

Esta é a injustiça silenciosa destes acertos de fevereiro: oficialmente neutros, na prática regressivos para quem está desorganizado e cansado.

Dito de forma directa, algumas alterações recentes fazem com que, para muitos casais casados, o fisco se tenha tornado uma espécie de terceiro herdeiro silencioso - não aparece nas fotografias de família, mas leva uma fatia muito real. Não porque o Estado seja cruel por definição, mas porque equilibrar as contas públicas passa muitas vezes por medidas técnicas que ninguém compreende até ser tarde demais.

Há aqui uma ironia amarga. Os políticos repetem que a família é “a base da sociedade”. Ao mesmo tempo, o enquadramento jurídico da sucessão empurra essa base para uma vida mais contratual, mais formal, mais obrigada a lutar pelo que antes se tomava como garantido: o cônjuge vem primeiro.

Entre as linhas dessa lei de fevereiro, e das que lhe antecederam, surge uma nova mensagem: o amor não protege o parceiro aos olhos do código fiscal. O papel, sim.

Abrir os olhos antes de chegar a carta do fisco

Depois de ver como uma simples linha numa obscura lei de fevereiro pode desviar uma parte do trabalho de uma vida do seu cônjuge, já não consegue desver. Passa a olhar de outra forma para os formulários que assina sem ler, para as mensagens da seguradora que arquiva, para as cartas anuais do fundo de pensões que lhe parecem demasiado complicadas.

Falar sobre a morte com a pessoa com quem partilha a vida não tem nada de romântico. Pode ser atrapalhado, até duro. Mas fingir que a lei estará naturalmente do seu lado quando chegar a hora é um consolo frágil. O verdadeiro gesto de protecção, hoje, não é um grande discurso sobre “para sempre”. É uma marcação no notário, um café entre duas assinaturas, umas poucas palavras escritas a tinta preta a dizer: “Se eu partir primeiro, é isto que quero para ti.”

Num mundo em que o fisco avança em silêncio, linha por linha, a única defesa real é a clareza. E ela começa antes do luto, não depois.

| Ponto-chave | Detalhe | Valor para o leitor |

|---|---|---|

| A lei de fevereiro altera o equilíbrio fiscal | Pequenos ajustes nas regras podem aumentar a parcela tributável da herança, sobretudo quando não existem protecções específicas para o cônjuge. | Ajuda o leitor a perceber que as regras “por defeito” podem já não proteger o parceiro como imagina. |

| Preparar vale mais do que descobrir | Ferramentas simples, como mapear património, fazer simulações, actualizar cláusulas beneficiárias e redigir testamentos, podem travar parte deste confisco invisível. | Dá ao leitor medidas concretas para proteger o cônjuge sobrevivo da pressão fiscal inesperada no pior momento. |

| A orientação cria uma nova desigualdade | As famílias com apoio jurídico e fiscal adaptam-se depressa, enquanto as restantes só descobrem o impacto depois de uma morte. | Incentiva o leitor a sair do grupo dos “desavisados” com uma ou duas consultas profissionais bem dirigidas. |

Perguntas frequentes

Pergunta 1: Esta lei de fevereiro significa que o Estado pode “ficar” com a herança do meu cônjuge?

Resposta 1: Ninguém vem apreender os bens de forma directa. A mudança actua através da forma como a herança é calculada e tributada, o que pode reduzir o que acaba efectivamente nas mãos do seu cônjuge.Pergunta 2: Estamos casados sem contrato. Isso basta para proteger o sobrevivente?

Resposta 2: Não necessariamente. O regime supletivo oferece alguma protecção, mas o efeito real depende dos bens que têm e da existência de filhos. Uma doação entre cônjuges ou um testamento pode melhorar bastante a situação do sobrevivente.Pergunta 3: Não temos muito património. Vale mesmo a pena preocuparmo-nos com isto?

Resposta 3: Mesmo heranças modestas podem ser afectadas por regras fiscais e de avaliação, sobretudo quando a maior parte da riqueza está numa casa que o cônjuge sobrevivo quer manter.Pergunta 4: Qual é o primeiro passo concreto a dar amanhã?

Resposta 4: Liste os seus bens em três colunas - o que existe, em nome de quem está e a quem iria - e leve essa folha ao notário para simular a sucessão com a lei actual.Pergunta 5: O seguro de vida continua a ser uma boa forma de proteger o cônjuge do imposto?

Resposta 5: Muitas vezes, sim, desde que as cláusulas beneficiárias estejam actualizadas e adaptadas à sua situação familiar e à sua idade. Um profissional pode verificar se os contratos ainda estão de acordo com as regras mais recentes.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário