A reforma foi vendida durante anos como um descanso merecido: casa paga, uma horta lá atrás, tempo para pequenos arranjos e para dar uma ajuda aqui e ali. Só que, para muita gente, o pós‑trabalho não veio com silêncio - veio com rendas, biscates, o aluguer de um terreno “só para equilibrar as contas”. E aí aparece o outro lado: impostos que sobem, apoios que encolhem e papelada sem fim.

Quem empresta um campo, arrenda um quarto, toma conta de crianças ou continua a trabalhar umas horas por semana cai, de repente, numa espécie de zona cinzenta. Já não é propriamente “ativo”, mas também já não está “a salvo”. Entre conselhos dos filhos ao telefone, suspiros do contabilista e histórias de vizinhos, a pergunta repete‑se de aldeias agrícolas a bairros residenciais: quem é que paga, afinal, o preço da reforma quando o trabalho nunca chega a parar por completo?

Retirement was supposed to be freedom. Instead, the taxman moved in.

Numa manhã de terça‑feira, no interior de Kent, Michael, 68 anos, encosta‑se a uma vedação e vê o trator de um empreiteiro a “comer” o campo. Ele já não o trabalha. Os joelhos desistiram há anos.

Por isso, fez um acordo simples: o vizinho usa a terra, paga uma renda modesta, e todos ganham. Ou assim parecia.

Quando a carta dos impostos chegou, os números não batiam certo. A renda do terreno empurrou-o por pouco acima de um limite, ativou uma taxa mais alta e ainda reduziu um apoio de que ele dependia, discretamente.

O campo não o tinha tornado mais rico. Só lhe tinha tornado a vida mais complicada.

Nas cidades, a história tem outra cara, mas o som é estranhamente parecido. Uma enfermeira reformada em Manchester aluga o quarto extra a um estudante. Um casal em Bristol faz consultoria alguns dias por semana na área onde trabalhou a vida toda.

Não estão a tentar montar um império. Estão, apenas, a acompanhar as contas do aquecimento, a subida dos preços no supermercado, ou as despesas de um neto na universidade.

Depois vem o efeito dominó: mais rendimento significa mais imposto, alguns créditos fiscais desaparecem e certos complementos de pensão pública diminuem.

O que parecia uma almofada sensata transforma‑se, devagar, num labirinto de formulários, avisos e cartas do tipo “agora deve…”.

Por trás dos casos individuais, há um padrão duro. Os sistemas de impostos e apoios sociais foram desenhados para um guião simples: trabalha‑se a tempo inteiro, para‑se, e depois vive‑se de pensões e poupanças. Só que a realidade já partiu esse modelo.

As pessoas vivem mais. A saúde é desigual. As poupanças são irregulares. E por isso muitos reformados continuam a contribuir: emprestam terra, fazem trabalho sazonal, cuidam de familiares, conduzem, dão explicações, arrendam um quarto.

Mas as regras ainda tratam essa atividade como se fosse rendimento empresarial “normal”, e não dinheiro frágil, intermitente, de “estou só a tentar aguentar”.

O resultado é uma armadilha silenciosa: ganha-se um pouco mais e perde-se muito noutro lado. Alguns chamam-lhe planeamento. Para muitos com mais de 65, parece mais castigo.

How to use your land or labour after 65 without falling into the trap

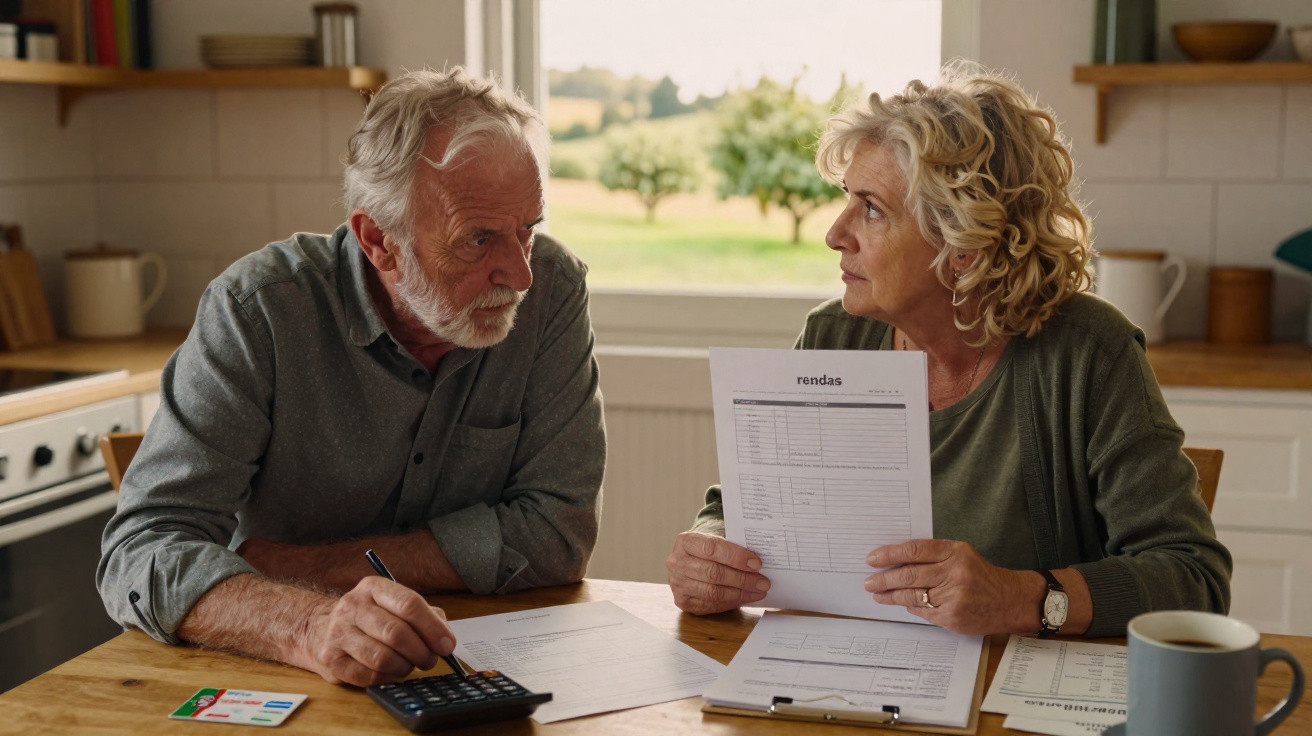

Um primeiro passo, surpreendentemente eficaz, é simples até ser desconfortável: mapear cada libra. Não só o que entra, mas como cada fonte é tributada e o que isso altera à volta.

Anote pensões, renda do terreno, trabalhos ocasionais, aluguer de quarto, babysitting, qualquer coisa paga “por fora”. Depois confirme o que cada item faz aos escalões, às deduções e a quaisquer apoios ou créditos que receba.

É aí que a armadilha costuma esconder-se: não no valor em si, mas nos limites que se ultrapassam quase sem dar conta. Às vezes, mais £500 apaga mais em apoios perdidos do que aquilo que entra em dinheiro.

A partir daí, pode decidir que atividades ajudam mesmo - e quais só parecem ajudar no papel.

Se empresta terra ou arrenda um quarto, o calendário e a forma contam mais do que a maioria imagina. Dividir um pagamento por dois anos fiscais pode mantê-lo abaixo de uma linha crítica. Partilhar a propriedade do terreno com o cônjuge/companheiro pode distribuir o rendimento para que ninguém salte de escalão.

Para trabalho leve depois da reforma, há quem opte por limitar as horas semanais, para não passar de “um extra pequeno” para “bem-vindo a uma nova categoria fiscal”.

Sejamos honestos: quase ninguém faz isto com rigor todas as semanas. A maioria só olha para o assunto uma vez por ano - normalmente em pânico, perto de um prazo.

Por isso, um check‑in anual curto com um consultor, ou mesmo uma sessão gratuita num serviço de apoio ao cidadão, pode poupar meses de ansiedade mais tarde.

A parte emocional, muitas vezes, dói mais do que as contas. Muita gente mais velha sente quase culpa por perguntar, como se manter algum rendimento de terra ou aceitar uns dias de trabalho pagos fosse “uma esperteza”.

“Trabalhei e descontei quarenta e cinco anos”, disse-me um construtor reformado em Leeds. “Agora empresto as minhas ferramentas e dou uma ajuda em trabalhos pequenos, e de repente tenho medo de fazer isto ‘mal’. Como é que chegámos aqui?”

Alguns hábitos simples baixam a pressão:

- Manter registos básicos por escrito de qualquer renda de terreno ou trabalho ocasional, nem que seja num caderno.

- Confirmar, uma vez por ano, os principais limiares fiscais e que apoios ou créditos dependem deles.

- Falar com a família sobre se o rendimento extra o pode empurrar acima dessas linhas.

- Pedir opinião a um especialista antes de assinar um arrendamento de longo prazo ou um contrato de trabalho regular.

- Lembrar-se: fazer perguntas não é “dar a volta ao sistema”; é proteger-se.

A nation split between “work forever” and “stop or lose out”

A tensão mais funda não é só financeira; é cultural. Uma parte do país elogia o “envelhecimento ativo” e aplaude pessoas de 70 anos que ainda gerem negócios, orientam jovens ou administram terras.

Outra parte ressente, em silêncio, a ideia de que a reforma está a virar uma segunda carreira que ninguém escolheu totalmente.

Quem tem terra ou competências que continuam valorizadas sente-se empurrado para continuar - um pouco por orgulho, um pouco por medo do custo de vida. Quem não tem património olha para isto e vê outra história: vantagens a multiplicarem-se no topo, enquanto o resto conta cada cêntimo de uma pensão fixa.

Nesse sentido, a armadilha fiscal e laboral não é só sobre formulários. Ela aprofunda falhas entre gerações e regiões. Um profissional reformado no Sudeste de Inglaterra, a fazer consultoria paga a partir de uma cozinha com sol, não vive a mesma realidade de um ex‑operário de fábrica que arrenda um bocado de quintal para alguém guardar equipamento.

E, no entanto, ambos circulam no mesmo sistema rígido de escalões, limiares e regras escritas há décadas.

Esse desfasamento alimenta frustração. Os mais velhos sentem-se vigiados, em vez de respeitados. Os contribuintes mais novos sentem que financiam um sistema que manda toda a gente “assumir responsabilidade” e depois castiga quem tenta.

Não há um slogan limpo que resolva esse choque.

Talvez por isso estas conversas estejam a sair da mesa da cozinha e a entrar no palco político. Propostas para aliviar a carga fiscal em arrendamentos modestos de terra, ou para criar uma zona segura de “micro‑trabalho” para reformados, começam a aparecer em documentos e campanhas locais.

Alguns defendem uma isenção protegida para rendimentos pós‑65 vindos de terra ou trabalho leve, blindada para não desencadear a perda de apoios essenciais. Outros querem comunicação mais clara e mais humana por parte das autoridades fiscais, com orientações específicas para trabalhadores e proprietários mais velhos.

No meio disso tudo, emerge um pedido simples.

As pessoas querem o direito de se manterem úteis e financeiramente estáveis na velhice sem sentirem que estão a quebrar uma regra invisível.

Ficamos com uma pergunta difícil, e partilhada: o que devemos a quem continua a contribuir muito depois da idade de reforma impressa na carta? A cuidadora reformada que ainda faz turnos noturnos uma vez por semana. A viúva cujo único bem é um pequeno campo que arrenda para o neto aprender a cultivar. O casal que transforma o quarto extra numa tábua de salvação, não num modelo de negócio.

As escolhas são pessoais, mas as consequências são moldadas por regras que o resto de nós vota, tolera ou ignora.

Talvez o verdadeiro ponto de viragem chegue quando deixarmos de tratar o trabalho dos mais velhos como uma exceção curiosa e passarmos a vê-lo como parte normal do mapa económico.

Essa mudança não apaga a armadilha fiscal de um dia para o outro, mas pode mudar a forma como falamos dela - e a quem ouvimos quando ela se fecha.

| Point clé | Détail | Intérêt pour le lecteur |

|---|---|---|

| Hidden tax thresholds | Small land or labour income can push retirees into higher bands or reduce benefits. | Helps you spot where “a bit extra” might secretly cost you money. |

| Need for simple mapping | Listing all income sources and their impact reveals the real trade‑offs. | Gives a practical way to avoid common traps before they appear. |

| Emotional and social stakes | Post‑65 work and land use deepen tensions between generations and social groups. | Offers context to discuss the issue with family, advisers and policymakers. |

FAQ :

- Does every bit of extra income after 65 get taxed heavily? Not always. It depends on your total income, not your age alone. Some pensions are taxed, some aren’t, and certain allowances still apply. The trap appears when extra rent or work tips you over specific thresholds.

- Is renting out a spare room or field really worth it in retirement? It can be, but only if you understand the knock‑on effects. For many people it’s worthwhile, for some it simply swaps peace of mind for paperwork and lost benefits.

- Can I just do small cash jobs without telling anyone? Legally, no. Even small, irregular work counts as income. The risk isn’t just a fine, it’s back‑payments and stress years later, when you’re least able to handle it.

- Who can help me check if I’m in a tax and work trap? Start with citizens’ advice services, senior charities, or a trusted accountant. Some tax authorities also run helplines aimed at older people with mixed income.

- Is this problem only for landowners and high earners? Not at all. The harshest effects often hit those with modest assets and patchy pensions, where even a few hundred pounds can flip a benefit calculation.

Comentários

Ainda não há comentários. Seja o primeiro!

Deixar um comentário